De wereld van beleggen betreden als beginner is in veel gevallen lastig. De term leergeld valt vaak als ervaren beleggers onder elkaar hun eerste ervaringen bespreken, en hiermee bedoelen ze de verliezen die zij hebben geleden in hun eerste jaren.

Beleggers leren door de grillen van de markt de harde les dat het timen van koersen – bepalen wanneer ze de juiste hoogte hebben om te kopen of verkopen - een tijdrovende taak is die veel ervaring en kennis vergt. De financiële wereld is namelijk rijk aan jargon en cijfers die lastig te interpreteren zijn als beginner.

Je wilt als beginnende of ervaren belegger de markt betreden, maar met ladingen aan informatie en continu veranderende koersen weet je niet waar of hoe je moet instappen. Periodiek beleggen, ook wel bekend als Dollar Cost Averaging, is daarvoor een uitkomst. Door periodiek een vast bedrag te investeren, ongeacht of de markt stijgt of daalt, kan je het risico spreiden.

Beleg regelmatig bij broker of bank

De meest gebruikte methode is maandelijks een vast bedrag investeren in een belegging naar keuze. Bij veel banken en brokers kan dat automatisch. Je kan bijvoorbeeld een vast bedrag beleggen in een specifiek aandeel of een ETF: een beleggingsfonds dat een index volgt, zoals de MSCI World-index of de AEX-index.

Lees ook: 9 slimme beleggingsstrategieën

Voorbeelden van brokers die deze dienst aanbieden zijn Bux, Saxo en Trade Republic. Ook de meeste Nederlandse banken, waaronder ABN Amro, ING, Rabobank en ASN Bank, bieden de mogelijkheid om een spaarplan op te zetten.

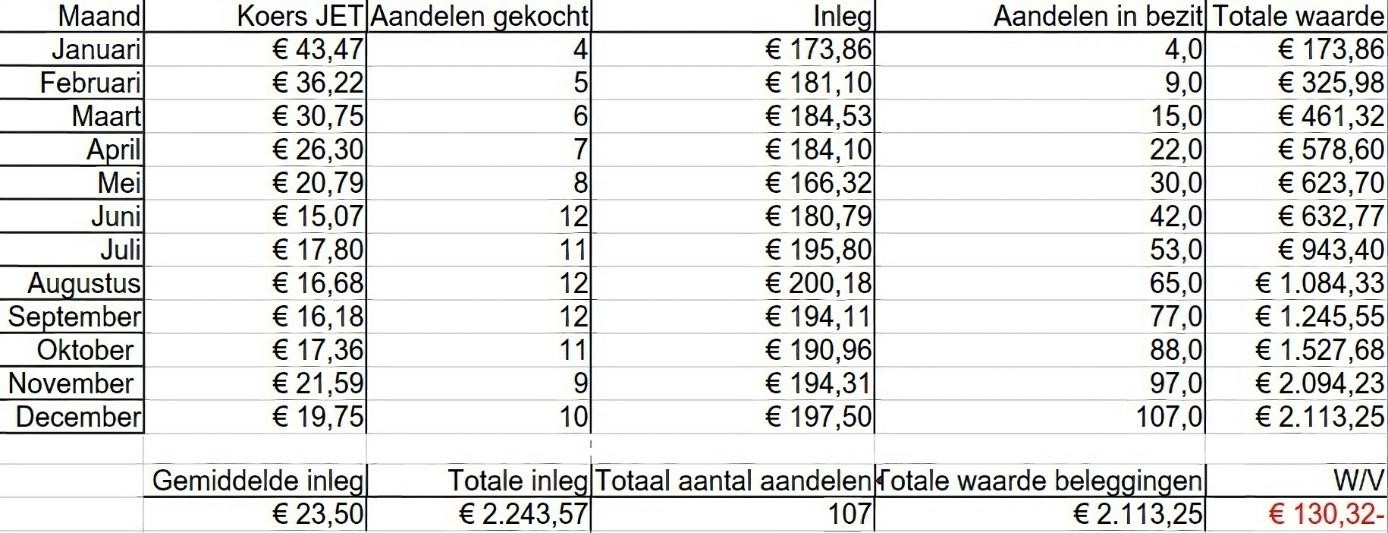

We laten met een rekenvoorbeeld zien hoe dat in de praktijk kan uitpakken. Stel, je hebt €2.400 te investeren en besluit dit in Just Eat Takeaway (JET) te steken. Je wilt dit bedrag in stukjes opdelen en besluit vanaf 1 januari 2022 elke maand maximaal €200 te investeren in JET-aandelen. Zie het voorbeeld hieronder:

Zoals te zien in de tabel heb je in totaal 107 aandelen JET aangeschaft voor een gemiddelde aankoopprijs van €23,50. Uiteindelijk is het verlies over 2022 beperkt gebleven tot €130,32. Stel, je probeert de markt te timen en denkt op 1 april een koopgelegenheid te zien. Je steekt €2.400 in de markt en koopt 91 aandelen JET à €26,30, voor in totaal €2.393,30.

In tegenstelling tot wat je verwachtte daalt de koers naar €19,75 en van de geïnvesteerde €2.393,30 is tegen het einde van het jaar nog €1.797,25 over. Dat is een verlies van €596,05: vier keer zo veel als met periodiek beleggen.

Minder risico door emotie, maar ook minder rendement

Natuurlijk kan het kwartje ook de andere kant op rollen als de koers gestaag oploopt. Maar de valkuil voor veel beleggers is dat bij het timen van de markt veel emoties komen kijken. Je kijkt naar de koersen en denkt een passend moment te zien om in te stappen. Vervolgens gaat de koers omlaag. Je ziet per dag - of zelfs per uur - het verlies toenemen en besluit te verkopen voor een fors lagere prijs, uit angst om nog meer verlies te lijden.

Check ook: 6 verraderlijke psychologische beleggingsvalkuilen

Beleggers, zowel beginnend als ervaren, hebben vaak de neiging te kopen wanneer de markt hoog is en te verkopen wanneer de markt laag is. Als de koers stijgt wil je de boot niet missen, en als de koers daalt zullen veel beleggers naar de uitgang willen rennen om verdere verliezen te voorkomen. Periodiek inleggen is daarvoor een uitkomst. Door gespreid over een periode geld in de markt te steken voorkom je dat je in emotie beslissingen neemt.

Nadelen zijn er ook

Er zijn ook nadelen aan periodiek beleggen. Je kan bijvoorbeeld kansen missen die zich voordoen wanneer de markt laag staat.

Daarnaast worden er vaker transactiekosten in rekening gebracht, als je bij een broker zit die voor elke transactie kosten in rekening brengt. Dit kan op de lange termijn behoorlijk aantikken en het totale rendement van je beleggingsportefeuille verminderen.

Uiteraard is er, net als bij andere beleggingsstrategieën, geen garantie op winst. De markt kan onvoorspelbaar zijn en er kunnen onvoorziene gebeurtenissen plaatsvinden, zoals een bankencrisis of een natuurramp, die een negatief effect hebben op je beleggingsportefeuille.

Kies de juiste beleggingen

Als je ervoor kiest om periodiek in te leggen, zorg er dan voor dat je de juiste beleggingen kiest. Het wordt zeker aan beginnende beleggers aangeraden om geld te investeren in ETF’s zoals de eerder gegeven voorbeelden. Zelfs veel beleggers met veel kennis en ervaring slagen er namelijk niet in om beter te presteren dan de markt. Het uitkiezen van de juiste aandelen is lastig, vergt tijd en is meer afhankelijk van momentopnames.

Herbalanceren? Ook dat kan periodiek

Het kan voorkomen dat tijdens koersdalingen- of stijgingen bepaalde posities in je portefeuille een veel lagere of hogere weging krijgen en uit balans raken ten opzichte van de rest van je beleggingen. Als dit het geval is, kan je periodiek beleggen ook toepassen om je posities op- of af te bouwen, afhankelijk van wat nodig is.

Allereerst is het belangrijk om te bepalen wat de gewenste verdeling van je portefeuille is en hoe deze zich verhoudt tot de huidige verdeling. Vervolgens kan je beslissen welke beleggingen moeten worden verkocht om de portefeuille weer in balans te brengen.

Wanneer je hebt besloten welke aanpassingen nodig zijn in je portefeuille, kan je periodiek posities op- of afbouwen, zodat ook dan het risico om op het verkeerde moment in- of uit te stappen verkleint.

Lees ook: Je portefeuille herbalanceren: een must