Ondanks de recente dip zijn de waarderingen van de aandelenmarkten schrikbarend hoog. Moeten beleggers nu nog wel instappen of is dit het moment om de uitgang op te zoeken?

In het verleden behaalde resultaten bieden uiteraard geen garantie voor de toekomst. Toch kan een duik in het verleden nuttige inzichten geven.

Timen is duur

Duncan Lamont, hoofd Onderzoek en Analyse bij Schroders, analyseerde de koersontwikkeling van de S&P 500 van de afgelopen honderd jaar en vroeg zich af wat er met het rendement gebeurt bij beleggers die proberen om op het hoogtepunt uit te stappen. Zijn conclusie: de markt timen is niet mogelijk en bovenal heel prijzig.

Eind maart koerste de S&P 500 op een koers/winstverhouding van 34. Dit is hoger dan op het hoogtepunt van de dotcom-bubbel eind 1999, toen de koerswinstverhouding niet boven de 31x uitkwam. En het is fors hoger dan het langjarige gemiddelde van 17x.

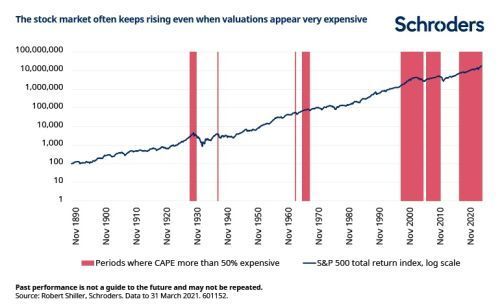

Het plaatje ziet er niet anders uit als we kijken naar de CAPE, of Shiller PE, de cyclisch gecorrigeerde koerswinstverhouding. Die is alleen hoger geweest tijdens de dotcom-hype.

Te duur: dan maar verkopen?

De grote vraag waar beleggers mee worstelen is of het verstandig is nu op grote schaal posities van de hand te doen. Volgens Lamont is het ongekend moeilijk gebleken om een marktpiek te herkennen.

Het onderzoek van Schroders wijst uit dat volledig uit aandelen stappen op basis van fors hoge waarderingen in het verleden een verliesstrategie is gebleken. Het is mogelijk om de blootstelling te temperen, maar drastische maatregelen kunnen ook drastische gevolgen hebben.

Verkopen doet mislopen

Neem bijvoorbeeld een belegger in de S&P500, die de bibbers krijgt bij een koers/winstverhouding die 50% boven het gemiddelde ligt. Telkens wanneer dit gebeurt, stapt deze belegger uit aandelen. En hij keert terug in aandelen als de waarderingen en stuk lager liggen.

Zoals je aan de onderstaande grafiek kunt afleiden pakt deze strategie uiteindelijk niet goed uit. De markt zet de voortgaande lijn uiteindelijk voort:

Als deze belegger zijn beslissingen neemt op basis van de CAPE, zou deze op enkele maanden na al sinds 2013 aan de zijlijn van de aandelenmarkten hebben gestaan. En dan heeft hij toch wel het nodige rendement laten liggen.

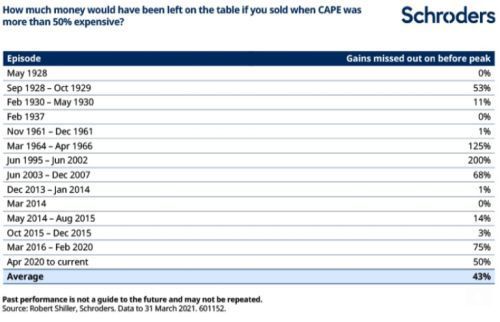

De tabel hieronder geeft aan wat een belegger met een dergelijke strategie misloopt. Gemiddeld zou hij een potentiële winst van 43% missen door te snel te verkopen. In het verleden bleven de koersen nog gemiddeld 17 maanden stijgen voordat de markten piekten. De teller staat nu op 12 maanden.

Belegd blijven betaalt zich uiteindelijk uit

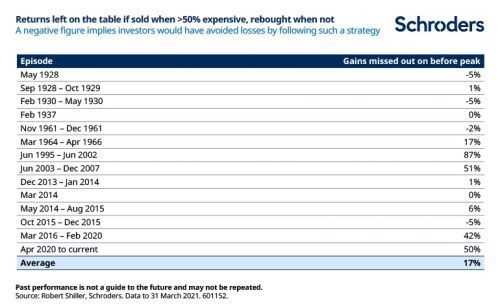

Maar zijn verliezen dan te voorkomen door uit te stappen als de markten duur zijn? Uiteindelijk verzuurt elke bullmarkt. En de belegger die blijft zitten waar hij zit, krijgt dan een daling voor zijn kiezen die hij had kunnen vermijden door eruit te stappen.

Check ook: 5 tips van een fondsmanager die de beurs al jaren ruim verslaat

Maar de analyse van Schroders suggereert dat de eventuele verliezen die vermeden hadden kunnen worden toch niet opwegen tegen de misgelopen winsten. En zelfs in die gevallen waarin verliezen zouden zijn geleden, zouden ze vrij minimaal zijn geweest.

Een strategie waarbij een belegger stil was blijven zitten in de afgelopen 130 jaar zou een jaarlijkse rendement van 9,7% hebben opgeleverd.

Om een beeld te krijgen van het verschil: 100 dollar belegd in 1890 zou nu 1,1 miljoen dollar waard zijn bij een strategie van steeds uitstappen uit dure markten. Dat lijkt aardig. Maar diezelfde 100 dollar zou maar liefst 18,1 miljoen waard zijn bij belegd blijven: een gigantisch verschil.

De clou van het verhaal

Het is zelden een goed idee om aandelen te verkopen alleen omdat de markt duur lijkt. De markten kunnen nog duurder worden. Maar ze kunnen ook goedkoper worden zonder dat de beurskoersen dalen. Door een opleving van de winst kunnen de winstratio’s namelijk gunstiger uitvallen.

Beleggers moeten zich volgens Schroders niet alleen laten leiden door een hoge waardering, maar ook kijken naar hun overtuiging, beleggingsdoelstellingen, risicobereidheid en beleggingshorizon.

Wie zich toch zorgen maakt, kan overwegen zijn blootstelling aan aandelen wat te verlagen of om vermogen te verschuiven naar delen van de markt die minder duur lijken, zoals markten buiten de VS of waarde-aandelen.

Het juiste tijdstip bepalen om alles te verkopen is te veel gevraagd. In de succesverhalen van beleggers die op het juiste moment uitstapten, wordt nooit gerept over de meerderheid die faalde in het timen van de markt.

Lees ook: Beleggen tijdens een bubbel: hier moet je op letten