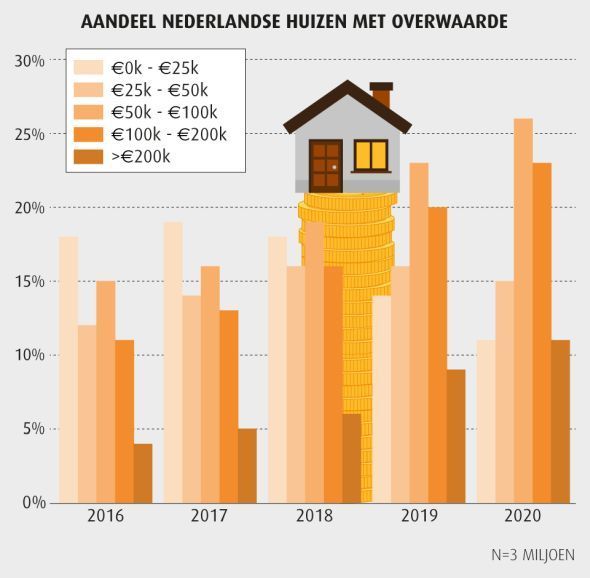

Maar liefst 35% van huiseigenaren heeft minimaal een ton overwaarde. 11% heeft zelfs minimaal twee ton overwaarde. Dat blijkt uit een analyse van ruim drie miljoen woningtransacties door Kadasterdata.nl.

Ander opbeurend nieuws voor huiseigenaren is dat het aantal woningen met onderwaarde sinds 2016 met maar liefst twee derde is gedaald, dankzij de gestegen huizenprijzen.

Van alle woningen die nu meer waard zijn dan de koopsom die destijds werd neergeteld, is de categorie met een overwaarde van 50.000 tot 100.000 euro in de meerderheid:

Bron: Kadasterdata.nl

Woningen met minimaal 200.000 euro overwaarde zijn vooral te vinden bij grotere huizen en appartementen: 15% van de huizen met een oppervlakte van ten minste 120 vierkante meeter heeft twee ton of meer overwaarde. Bij appartementen is dat 13%. Maar liefst 40% van deze appartementen staat in Amsterdam.

Lees ook: Wat te doen bij een draaiende woningmarkt?

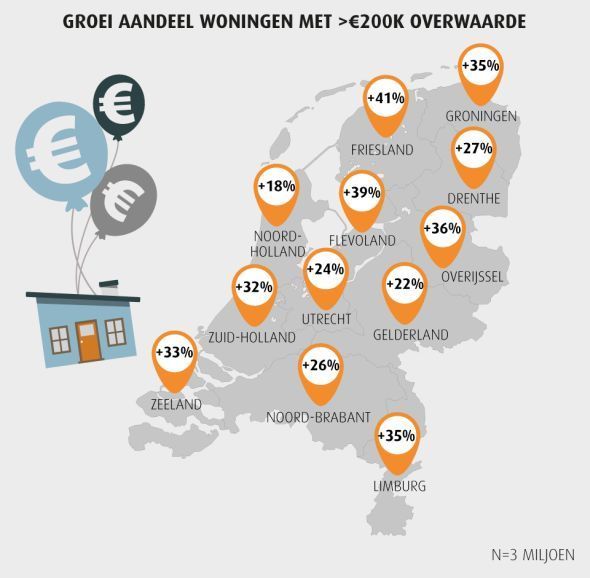

Er zijn wel grote regionale verschillen te zien. In Friesland neemt het aantal woningen met meer dan twee ton overwaarde het snelst toe (41%) en in Noord-Holland het langzaamst (+18%). Maar daar staat wel tegenover dat het grootste aandeel (23%) van de woningen met meer dan twee ton overwaarde in Noord-Holland staat.

Bron: Kadasterdata.nl

Volgens Peter Abrahamse van Kadasterdata.nl hebben ook eigenaren van kleinere huizen weinig reden tot klagen. "Een kwart van hen heeft namelijk minimaal een ton overwaarde op hun huis. Bovendien heeft deze groep met 12% relatief de minste onderwaarde."

Randstad: regio van uitersten

Heb je een huis in de Randstad, dan hangt het heel erg af van het moment waarop je de woning hebt gekocht of sprake is van overwaarde of dat je huis juist onder water staat. De vier grote steden in deze regio zitten namelijk zowel in de top-4 van woningen met minimaal twee ton overwaarde als in de hoogste regionen van de lijst van huizen met minimaal een ton onderwaarde.

"De gemiddelde huizenprijs in Amsterdam stijgt al zeven jaar op rij. Iemand die op een gunstig moment een woning kocht in de hoofdstad, heeft daardoor al snel een forse overwaarde." Omgekeerd hebben veel mensen die nog niet zo lang geleden hun slag hebben geslaan ver boven de marktwaarde geboden, om zo toch hun droomwoning te bemachtigen. "Op papier zijn die panden dan direct minder waard dan het aankoopbedrag", licht Abrahamse toe.

Recente woningaankopen nog niet rendabel

Uit een analyse van de transacties per koopjaar blijkt dat vooral recent gekochte huizen onder water staan. Zo is maar liefst 38% van de huizen die vanaf 2018 zijn gekocht nu minder waard dan het aankoopbedrag. Ter vergelijking: van de huizen die voor de eeuwwisseling zijn gekocht rust op maar liefst 99% overwaarde.

Hoewel de huizenmarkt - vooral in de Randstad - gespannen is, wegens een tekort aan woningen, is het toch verstandig om het hoofd koel te houden als je een bod uitbrengt en niet meer te bieden dan verantwoord is. Sinds enkele jaren mogen hypotheekverstrekkers maximaal 100% van de woningwaarde uitlenen. Blijkt dat het huis dat jij koopt lager wordt getaxeerd dan jij ervoor hebt betaald, dan moet je het verschil zelf bijleggen. Daar komen alle bijkomende kosten nog bij, zoals de overdrachtsbelasting, courtage, taxatie- en notariskosten.

Bereken daarom voor je een openingsbod uitbrengt wat je budget is en wat de reële waarde is van de woning die je op het oog hebt. Meer hierover lees je in dit artikel.

Lees ook: Bieden op een huis? Pas op voor 7 dure fouten

Wat kan ik met overwaarde?

Een woning met overwaarde is natuurlijk leuk. Maar bedenk wel dat dit slechts een papieren werkelijkheid is: de waarde zit immers in de stenen.

Er zijn verschillende manieren om de overwaarde te verzilveren. De eenvoudigste optie is verhuizen naar een goedkopere woning. Je krijgt dan wel te maken met de bijleenregeling. Dit betekent dat als je binnen drie jaar na de verkoop van je huis een andere koopwoning betrekt, je de overwaarde moet gebruiken voor de aankoop van het nieuwe huis. Anders is de hypotheekrente over dat bedrag niet aftrekbaar. Een ander nadeel is dat je de nieuwe woning natuurlijk ook koopt op de top van de markt, waardoor het eigenlijk vestzak-broekzak is.

Je kunt er ook voor kiezen om een huurwoning te betrekken. In dat geval heb je geen last van de bijleenregeling. Wel bouw je dan geen vermogen op en moet je er rekening mee houden dat de huurprijzen vaak elk jaar stijgen en daarmee ook je woonlasten.

Grote kostenbesparing: Schrappen risico-opslag

Wil je in je huis blijven wonen en betaal je een risico-opslag (extra rente omdat je hypotheekschuld destijds vrij hoog was ten opzichte van de woningwaarde), dan kun je de hypotheekverstrekker vragen om deze opslag te verlagen of zelfs te schrappen. Heb je bijvoorbeeld een hypotheek van 300.000 euro en betaal je een risico-opslag van 0,3%, dan kun je 900 euro bruto per jaar uitsparen als deze opslag van de baan is.

Verder kun je de overwaarde inzetten om bijvoorbeeld een verbouwing te financieren, je hypotheek te verhogen of een extra lening af te sluiten, met je huis als onderpand.

Check ook: Fors besparen op je hypotheek? 5 tips