Na de zomervakantie beginnen duizenden jongeren aan een nieuwe studie op het HBO of de universiteit. Hoeveel geld heeft een student gemiddeld nodig om van rond te komen? En hoeveel is verstandig om als ouder bij te leggen?

Studeren is een dure aangelegenheid. Natuurlijk verdient een student de kosten na zijn of haar studie waarschijnlijk ruimschoots terug. Maar collegegeld, verzekeringen, studiemateriaal, uitgaan en - als je op kamers moet - de huur van een studentenkamer nemen een behoorlijke hap uit het budget.

Om te voorkomen dat je kind met een forse studieschuld aan zijn arbeidzame leven begint, is het verstandig om als ouder financieel bij te springen. Hoeveel heeft een student gemiddeld nodig om van rond te komen? En hoeveel is verstandig om bij te leggen? IEX Geld zocht het uit.

Wat heeft mijn kind straks nodig?

Het is moeilijk om precies in te schatten hoeveel je kind later nodig heeft, want je weet natuurlijk niet hoe bijvoorbeeld de hoogte van het collegegeld en de kamerhuren zich in de toekomst zullen ontwikkelen.

Lees ook: 5 opties om te voorkomen dat je kind bezwijkt onder een studieschuld

Een aardige indicatie vormen de berekeningen van het Nibud. Een thuiswonende student is op dit moment gemiddeld 624 euro per maand kwijt aan collegegeld, boeken, kleding, de telefoon, zorgverzekering, vervoer, uitgaan en hobby’s.

Dat komt neer op 7.488 euro per jaar.

Gemeten over vier jaar is dat 29.952 euro. Inclusief inflatiecorrectie van 2% per jaar is dat 30.858 euro.

… hoeveel komt daar nog bij als hij op kamers gaat?

Gaat je zoon of dochter op kamers, dan komen daar nog boodschappen en huur bij.

Voor boodschappen gaat het Nibud uit van 181 euro per maand.

De prijs voor een gemiddelde studentenkamer bedroeg vorig jaar 434 euro, volgens Kamernet, een grote website voor studentenhuisvesting.

Een uitwonende student heeft dus circa 1.239 euro per maand nodig, ofwel 14.868 euro per jaar.

Over een periode van vier jaar komt dit neer op bijna 60.000 euro.

In de totaalbedragen over vier jaar is de inflatie nog niet meegenomen. Als we uitgaan van een inflatie van 2% per jaar, heeft een gemiddelde uitwonende student 61.278 euro nodig om in zijn studententijd rond te kunnen komen.

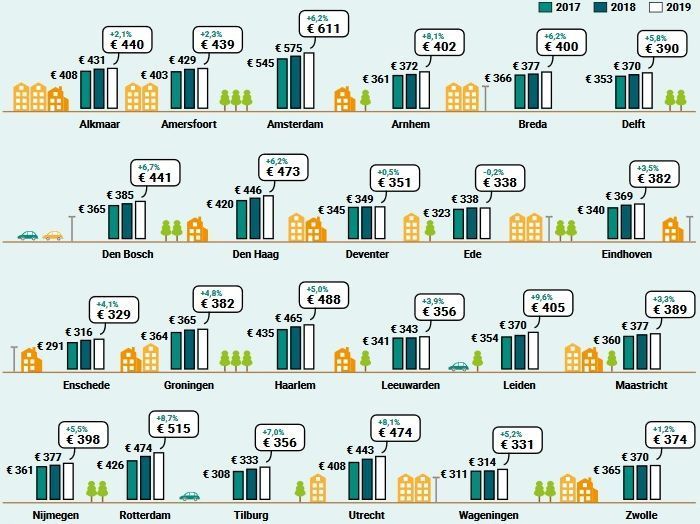

Kamerprijzen verschillen sterk per stad

Het maakt wel behoorlijk uit in welke stad je op kamers gaat. Kies je bijvoorbeeld voor Amsterdam, dan moet je rekenen op een kamerhuur van gemiddeld 611 euro. Je bent dan 1416 euro per maand kwijt, ofwel 177 euro per maand extra kwijt, ofwel 16.992 euro per jaar.

Gemeten over een periode van vier jaar heb je dan bijna 68.000 euro nodig om van rond te komen.

Kies je voor een studio in de hoofdstad (met een gemiddelde huurprijs van 1007 euro per maand), dan moet je elk jaar maar liefst 21.744 euro ophoesten. Na vier jaar staat de teller dan op 86.976 euro.

Ga je daarentegen in Enschede studeren, dan kun je een kamer krijgen voor gemiddeld 329 euro. Je hebt dan ongeveer 13.608 euro per jaar nodig om van te leven en voor de hele studie ruim 54.000 euro.

Dat is een verschil van 14.000 euro ten opzichte van een gemiddelde studentenkamer in Amsterdam.

Dit zijn de verschillen in gemiddelde kamerprijzen tussen studentensteden:

Bron: Kamernet

Hoe zit het met de aanvullende beurs?

Heb jij een lager inkomen, dan heeft je kind recht op een aanvullende beurs van maximaal 403,17 euro per maand, die wordt omgezet in een gift als hij of zij binnen tien jaar het diploma haalt.

Als je kind deze aanvullende beurs krijgt en niks bijverdient met een bijbaan, bouwt hij na aftrek van deze toelage dus een schuld op van 11.506 euro (thuiswonend) of 41.926 euro (uitwonend) tijdens zijn studententijd.

Check ook: Dit betekenen de strengere leennormen voor jou

Met een lagere aanvullende beurs of uitsluitend een studielening, is dat bedrag nog een stuk hoger.

Een forse studieschuld is natuurlijk vervelend als je kind na zijn studie vermogen op wil bouwen. Hij is nog jarenlang hoge bedragen kwijt aan aflossingen. Bovendien kan je zoon of dochter bijvoorbeeld een minder hoge hypotheek krijgen dan zonder schuld.

Hoeveel moet ik uiteindelijk bijspringen?

Het is daarom verstandig om, als de middelen dat toelaten, financieel bij te springen. Je mag uiteraard zelf bepalen met welk bedrag je je kind wil ondersteunen.

Gelet op de hoogte van de aanvullende beurs (die dient als vervanging van de ouderbijdrage), gaat de overheid ervan uit dat ouders hun kind met 4.838 euro per jaar ondersteunen, ofwel 19.352 euro over vier jaar. Maar het staat je uiteraard vrij om meer of minder te betalen.

Zijn er nog andere geldpotjes die we kunnen aanspreken?

Uit het oogpunt van een degelijke financiële opvoeding adviseert het Nibud ouders om hun kind zoveel mogelijk zelf te laten betalen. Stimuleer je kind daarom om een bijbaan te nemen.

Daarnaast zijn er nog wat potjes van de overheid, zoals de belastingteruggave en een eventuele zorg- en huurtoeslag.

Lees ook: Wat zijn de gevolgen van een verzwegen studieschuld voor de hypotheek?