Indexbeleggen heeft de afgelopen decennia een enorme vlucht genomen. En dat is niet zo opmerkelijk. De kosten zijn een stuk lager dan van actief beheerde fondsen, terwijl het afwachten is of actief beheerde fondsen erin slagen om de index te verslaan.

Toch valt er ook over indexfondsen het nodige op te merken. Michael Cannivet, oprichter van Silverlight Asset Management zette in het Amerikaanse zakenblad Forbes vijf bizarre feitjes op een rij.

1. Indexfondsen zijn puur prijsgedreven

Beleggers doen er verstandig aan om een veiligheidsmarge in te bouwen, door te kiezen voor aandelen van hoge kwaliteit die relatief laag zijn geprijsd. Indexfondsen daarentegen houden geen rekening met de marktfundamentals. Ze kopen een voor marktkapitalisatie gewogen mandje van aandelen in een bepaalde index. Aandelen die bovengemiddeld presteren krijgen een hogere weging, terwijl aandelen die achterblijven de weging zien afnemen. Of een aandeel terecht is afgestraft of vanwege de vorming van een bubbel te hard is opgelopen, is irrelevant.

Lees ook: 7 tips om optimaal te spreiden als belegger

Dat kan leiden tot een disbalans in je portefeuille. Zo maakte de energiesector tien jaar geleden maar liefst 15% van de S&P 500 index uit, bij een dividendrendement van slechts 2,2%. Inmiddels is het dividendrendement opgelopen tot 3,8%, terwijl de weging van de sector is afgenomen naar 5%. Daar zit weinig logica in.

2. Er zijn meer aandelenindexen dan aandelen

In de voetbalwereld is het ondenkbaar dat er meer voetbalteams zijn dan spelers. Maar in de financiële markten gebeurt zoiets wel. Uit cijfers van de Index Industry Association blijkt dat er wereldwijd meer dan 70 keer zoveel aandelenindices zijn als beursgenoteerde aandelen.

Volgens Cannivet is er een overdaad aan indices omdat dit het voor beleggers eenvoudiger maakt om actief te handelen. Vooral als de volatiliteit op de beurzen toeneemt, weten beleggers ETF's te vinden. Zo kwam in december vorig jaar, toen de beurzen fors kelderden, maar liefst 37% van de handel in Amerikaanse aandelen op conto van indexfondsen.

3. Er is veel overlap

Er zijn aandelen waar meer handel in is, omdat deze in meerdere indexen een prominente plaats innemen. Een mooi voorbeeld is Microsoft. Dit aandeel is niet alleen in trek bij beleggers die het bedrijf bestuderen en er bewust voor kiezen om daarin te beleggen, maar ook bij indexbeleggers. Het is namelijk het belangrijkste aandeel in de SPDR S&P 500 ETF en de iShares S&P 500 Growth ETF en het op een na belangrijkste fonds in de iShares Momentum Factor ETF. Zowel beleggers die kiezen voor groeiaandelen als beleggers die geloven in momentum-aandelen beleggen dus indirect in Microsoft.

Hier zit natuurlijk ook een keerzijde aan. Als een bepaalde strategie uit de gratie raakt, worden aandelen met een sterke weging in de index die deze strategie volgt, hard geraakt. Dit heeft niet per sé te maken met de fundamentals van dat bedrijf.

4. Ook passieve beleggers maken actieve keuzes

De meeste passieve beleggers maken wel degelijk actieve keuzes. Ze blijven niet voor eeuwig in één bepaald indexfonds zitten, maar variëren hun blootstelling aan verschillende beleggingscategorieën, landen, sectoren en beleggingsstijlen. Passief is dus ook actief.

5. Je kunt niet op een passieve manier de risico's managen

Als je in een indexfonds stapt, heb je in theorie evenveel kans op winst als op verlies. Maar wie volledig is belegd in een aandelen-ETF, loopt een verhoogd risico als het marktsentiment na een langjarige stierenmarkt plotseling omslaat. Ook indexbeleggers zijn zich hiervan bewust, want beleggers hebben de neiging om verliezen dubbel zo zwaar mee te wegen in hun risico-afweging dan potentiële winsten. Dat is niet zo vreemd: als de markt met meer dan 20% keldert zijn lage beheerkosten slechts een schrale troost.

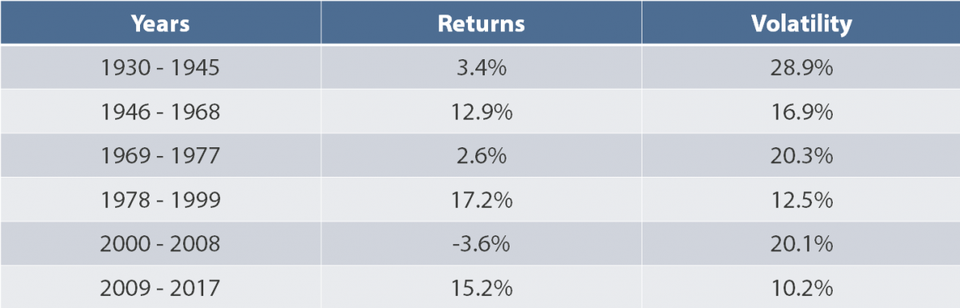

Uit de onderstaande tabel blijkt dat hoge rendementen vaak gepaard gaan met een relatief lage volatiliteit en vice versa.

(Klik op grafiek voor een grotere versie)

Volgens Cannivet ontlopen ook passieve beleggers niet aan actief risicomanagement om de risico's in te dammen; zeker als een grote draai in de markt nadert.

Lees ook: Wat past beter bij mij: aandelen of ETF's?