'Sell in May...' Nu de meimaand is begonnen, is deze klassieke beurswijsheid weer actueel. Maar hoe slim is het om binnenkort een beleggingspauze in te lassen? En hoe zit het met andere beurswijsheden?

Omdat veel beleggers bang zijn om verliezen te maken, zoeken ze houvast; bijvoorbeeld in beurswijsheden. Maar zit er ook een kern van waarheid in of is het slechts schijnzekerheid? We lopen enkele bekende beurswijsheden langs.

Sell in May: er zit wel wat in

Een van de oudste beurswijsheden is ‘Sell in May and go away...’. Dit wordt ook weleens de 'Halloween indicator' genoemd. Het houdt in dat de beurzen tussen november en mei in de periode tussen november en mei gemiddeld een stuk beter presteren dan in de overige maanden.

Volgens ING ontstond deze spreuk in de tijd dat rijke beleggers zich 's zomers op het familielandgoed terugtrokken en pas tegen de herfst weer naar de stad trokken. Omdat vrijwel alle beleggers inmiddels beschikken over een goede internetverbinding, telt dit kalendereffect niet meer, zou je zeggen. Maar dat blijkt niet het geval.

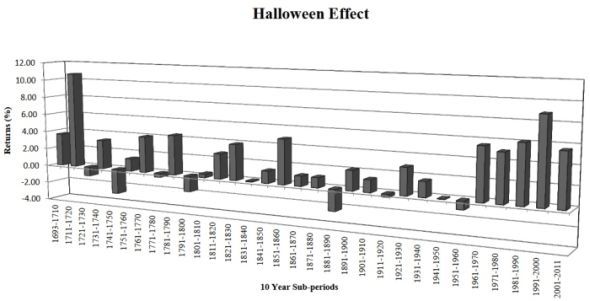

Ben Jacobsen van Universityof Edinburgh Business School en Cherry Zhang, van Nottingham University Business School China hebben een zeer uitgebreid onderzoek gedaan naar dit seizoenseffect, bij 109 aandelenbeurzen tussen 1693 en 2011.

Hieruit bleek dat de rendementen tussen november en april wel degelijk meestal hoger lagen dan in de rest van het jaar; ook sinds beleggers de zomermaanden niet meer in afzondering doorbrengen:

Het onderzoek wees ook uit dat beleggers die de beurzen tussen 1 mei en 1 november de rug toekeerden en het geld op een spaarrekening zetten gemiddeld een hoger rendement behaalden dan wie in de markt bleef.

... maar beter pas weer instappen in oktober

Omdat in het onderzoek ook indexen zijn meegenomen die een compleet andere dynamiek hebben dan westerse beurzen - zoals die van Kirgizië, Irak en Swaziland - heeft ING het historisch rendement van onze eigen AEX-index onder de loep genomen tussen 1993 en 2015.

Hieruit blijkt dat beleggers die uitstapten op 1 mei en weer instapten op 1 oktober het beter deden dan beleggers die bleven zitten. Maar dit verschil is vrij klein.

Beleggers die de beurswijsheid 'Sell in may... but remember to be back in September' letterlijk ter harte namen, kwamen er minder goed van af dan beleggers die nog een extra maandje wegbleven. Als je in deze kalenderwijsheid gelooft, kun je dus eigenlijk beter pas later in het jaar weer instappen.

Vrouwen bloot, handel dood: deze klopt

Een andere beurswijsheid die na 'rokjesdag' geregeld opduikt is 'Vrouwen bloot, handel dood'.

Deze blijkt niet veel van doen te hebben met de lengte van de jurkjes rokjes van vrouwen. De reden is een stuk prozaïscher: in de zomer zijn veel handelaren en beleggers met vakantie. Dat leidt tot lagere omzetten.

Het januari-effect: langzaam weggeëbd

Naast de meimaand is er nog een andere beursmaand die in het oog springt: januari. In de financiële wereld wordt vaak gesproken over het 'januari-effect'. Dit houdt in dat de eerste maand van het jaar gemiddeld genomen een betere beursmaand is dan de overige maanden.

De achterliggende reden is dat institutionele beleggers in december verliesgevende posities hebben verkocht om hun portefeuilles er zo gunstig mogelijk uit te laten zien. In januari hebben ze weer hun handen vrij om de beurs op te gaan. Een andere theorie is dat beleggers hun kerstbonus of dertiende maand verzilveren op de beurs.

Dit jaar gaat dat tot nu toe wel op. In januari steeg de AEX-index met 6,7%. Februari (+4%), maart (+1,4%) en april (+4,1%) verbleken daarbij.

Maar of de rally in januari alleen te danken is aan institutionele partijen die met een schone lei beginnen, is de vraag. De pauze in de renteverhogingen door de Federal Reserve en koopjesjagers na de decemberdip kunnen even goed een rol hebben gespeeld.

Dit januari-effect deed vroeger zeker opgeld, maar uit onderzoek van Goldman Sachs blijkt dat het effect de afgelopen twintig jaar is weggeëbd. Het rendement van de Euro Stoxx 600 (een brede Europese aandelenindex) in januari bedraagt sinds 1999 gemiddeld -0,5%, tegen +0,2% in de andere maanden.

Check ook: 5 slimme beleggingsstrategieën

As January goes, so goes the year

Een andere beurswijsheid voor januari luidt: ‘As January goes, so goes the year’. De eerste vijf handelsdagen van januari zouden een voorspellende waarde hebben voor het rendement over het hele jaar. En als januari positief wordt afgesloten, is de kans groot dat het hele beursjaar in de plus eindigt. Dit wordt ook wel de januari-barometer genoemd.

Als deze beurswijsheid klopt, ziet het er rooskleurig uit dit jaar. In de eerste vijf handelsdagen van het jaar steeg de AEX-index met 1,1%. In de hele maand ging de index zelfs met 6,7% omhoog.

... dit geldt alleen bij een januarirally

Maar hoe houdbaar is deze beurswijsheid gemeten over de langere termijn? Volgens ING is er iets opmerkelijks aan de hand. Een positief aandelenrendement in januari blijkt inderdaad een vrij aardige voorspeller voor de rest van het jaar. Maar een slechte eerste beursmaand blijkt een minder betrouwbare indicator.

De bank verwijst naar een onderzoek van Fidelity naar het januari-effect sinds 1950. Hieruit blijkt dat in maar liefst 37 van de 39 keer dat de S&P 500 een positieve januarimaand kende, de index het kalenderjaar ook met winst afsloot. De enige uitzonderingen waren 1966 en 2001, maar toen bevond de beurs zich aan het einde van een langjarige stierenmarkt.

Het omgekeerde januari-effect ging echter in bijna de helft van de gevallen níet op: in 11 van de afgelopen 25 jaren met een negatief rendement in januari eindigde de S&P 500 toch met winst; vaak zelfs met een forse winst.

Een recent voorbeeld is 2016. Dit was een succesvol beursjaar: de S&P 500 steeg met maar liefst 12%. Maar de start was ronduit beroerd, want de index daalde in januari nog met 5,1%. Beurswijsheden zijn dus geen wetmatigheid.

Maar wat kun je met deze tegeltjeswijsheden?

Het is de vraag wat je met deze statistische uitkomsten kunt. Wie in januari langs de zijlijn wil staan om te bekijken of het een goede beursmaand wordt, loopt in potentie veel rendement mis, vanwege het hierboven genoemde januari-effect.

En wie de tegeltjeswijsheid 'Sell in may' vorig jaar ter harte had genomen en per 1 mei een ETF op de AEX-index had verkocht, om op de eerste handelsdag van september weer in te stappen, had 0,7% rendement misgelopen. Na aftrek van transactiekosten is het verschil nog wat groter.

Hieruit blijkt maar weer dat resultaten uit het verleden geen garantie bieden voor de toekomst. Immers, de uitzonderingen bepalen de regel.

Kijk naar de fundamentals

Bovendien gaan de kalenderwijsheden voorbij aan het feit dat beleggen vooral bedoeld is voor de langere termijn. Je kunt proberen om de markt te timen, maar dat is eigenlijk ondoenlijk. En ook onwenselijk. Want wie langere periode is belegd, haalt uiteindelijk meestal hogere rendementen dan beleggers die proberen de markt te timen.

Er schuilt zeker wel een kern van waarheid in sommige beurswijsheden. Maar het verdient de voorkeur om te kijken naar de cijfertjes, in plaats van naar je kalender.

Lees ook: Zo weet je of het tijd is om een aandeel te verkopen