Het lijkt misschien logisch. Hoe lager de rente voor je hypotheek, hoe meer je kan lenen. Toch is dat zeker niet altijd het geval. Soms ben je zelfs beter af met een iets hogere rente.

Dat komt doordat je dan meer kunt lenen. En in de huidige markt met stijgende huizenprijzen kan dat best heel belangrijk zijn, want je hebt steeds meer eigen geld nodig om een huis te kunnen kopen.

Als je dan meer hypotheek kunt krijgen, is de kans groter dat je een woning kunt kopen.

Check ook: Hypotheek afsluiten? Trap niet in deze vier misverstanden!

De verschillen per bank

Alle banken moeten op dezelfde manier de maximale hypotheek bereken. Toch zijn de uitkomsten verschillend. Dat komt door de rente waar mee gerekend wordt.

We laten zien hoe dit werkt aan de hand van een voorbeeld:

Erik en Loes willen een huis kopen. De prijzen de stad waar ze willen wonen zijn flink gestegen. Om een leuk huis te kunnen kopen moet ze zoveel mogelijk hypotheek zien te krijgen.

Natuurlijk willen ze zo weinig mogelijk betalen, dus gaan ze op zoek naar de bank met de laagste rente voor tien jaar vast met NHG jaar. Erik verdient 28.000 euro en Loes 22.500 euro.

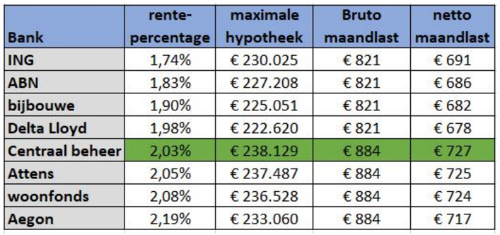

Je ziet in deze tabel dat je bij een rente van 2,03% meer kunt lenen dan bij een rente van 1,74%.

Zie ook: Wil je een huis kopen? Let dan op deze zes zaken.

Minder is meer, of meer is minder?

Het hoogste hypotheekbedrag krijgen ze dus bij een rente van 2,03%. Ze kunnen dan 238.129 euro lenen. Terwijl ze bij een veel lagere rente van 1,74%, maar 230.025 euro kunnen lenen. Dat is bijna 10.000 euro minder, een behoorlijk bedrag.

De maandlasten voor de hypotheek met een rente van 1,74% zijn lager dan die voor een hypotheek met een rente van 2,03%. Dan zou je verwachten dat je juist bij die lagere rente en maandlast meer hypotheek kan krijgen. Hoe zit dat dan?

De woonquote

Dit heeft te maken met de zogenaamde woonquote. De woonquote is het percentage van jouw inkomen dat je mag besteden aan je hypotheeklasten. De woonquote is afhankelijk van je inkomen en het rentepercentage van je hypotheek.

De woonquotes worden ieder jaar door het NIBUD vastgesteld en vastgelegd in tabellen. De tabellen gaan steeds met een half procent omhoog. En iedere keer als je net overgaat naar een nieuwe woonquote kan je iets meer lenen.

Hierdoor kun je bij een rente van 2,01% meer lenen dan bij 1,99%. En ook meer dan bij een rente van 1,74%. Natuurlijk zijn je maandlasten iets hoger als je meer leent. Je moet meer rente betalen maar ook meer aflossen. Maar de verschillen zijn klein.

De netto maandlasten bij een rente van 1,74% bedragen in dit voorbeeld 691 euro. De netto maandlast bij een rente van 2,03% zijn 727 euro. Dat is per maand 36 euro meer. Maar daar staat wel tegenover dan je 8.104 euro meer kan lenen.

Als je daardoor misschien je droomhuis wèl kunt kopen kan dat een keuze zijn. Een lagere rente en lagere maandlasten maar wel meer eigen geld nodig. Of iets hogere rente en maandlasten en minder eigen geld nodig.

Lees ook: Huis kopen steeds moeilijker

Jeroen Wolfsen is financieel planner en (mede)oprichter van MoneyWise, een platform waarop je financiële producten kunt vergelijken en afsluiten. Voorbeelden zijn pensioenverzekeringen, spaarrekeningen en hypotheken.