Lager pensioen of langer doorwerken? Als je de Nederlanders vraagt wat hun oplossing zou zijn voor het pensioenstelsel nu mensen veel langer leven dan vroeger zegt een meerderheid "langer doorwerken".

Oftewel, dan wachten we er wel wat langer op, maar kom niet aan ons pensioen. Ook bij een tweede dilemma is de eerste reflex van de Nederlander om het opgespaarde geld veilig te stellen: als de pensioenpot straks ontoereikend blijkt wil een meerderheid liever hogere premies gaan betalen dan de huidige pensioenen verlagen.

Mooi, dat we massaal in de bres springen voor de opgebouwde rechten van deze en eerdere generaties en het er zelfs voor over hebben dat de werkenden van nu wat harder zullen moeten ploeteren voor hun oudedag. Maar wat me dan wel verbaast is dat die andere manier om de pensioenpot bij te spijkeren, namelijk meer beleggingsrendement behalen - door de gemiddelde Nederlander bijna walgend van de hand wordt gewezen.

It's a free country

Wilt u liever voorzichtig beleggen en genoegen nemen met een lager pensioen of meer risico nemen en kans maken op een hoger pensioen? Op die vraag kiest driekwart van de Nederlanders voor voorzichtigheid. Slechts 9% durft meer risico te nemen. Het past wel in het beeld: liever houden wat we hebben - zelfs als dat ontoereikend is - dan allemaal enge beleggingsrisico's lopen.

We houden liever wat we hebben - zelfs als dat ontoereikend is - dan dat we enge beleggingsrisico's lopen

Het is een vrij land, dus kies vooral voor veiligheid en laag rendement, maar ik denk eerlijk gezegd dat die afwijzing van beleggingsrisico meer te maken heeft met ons selectieve geheugen (de crash van 2008 staat ons helderder voor de geest dan de beursrally in de jaren daarna) en met onze instinctieve moeite met langetermijndenken, dan met een reële afweging van rendement en risico.

Lees ook: Ja, beleggen is riskant. Maar de beurs is geen casino.

Misschien heeft die diepgewortelde afkeer van risico ook wel te maken met ons collectieve stelsel. Werkgevers houden premies in, pensioenfondsen beleggen het, in feite heeft een Nederlandse pensioenspaarder in de afgelopen decennia geen seconde zelf hoeven nadenken over hoe die comfortabele oudedag tot stand komt (namelijk door in meer en mindere mate risicovol te beleggen).

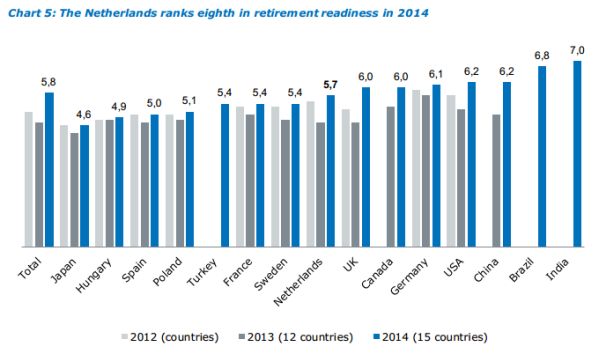

Brazilianen en Indiërs beter voorbereid

In een land als Amerika spaar je zelf voor je pensioen. Uiteraard bestaan daar ook regelingen, maar uiteindelijk is iedereen verantwoordelijk voor zijn eigen pensioenpotje. In Denemarken (dat Nederland inhaalde als het land met het beste pensioenstelsel ter wereld) sparen werknemers ook individueel voor hun pensioen.

Is dat beter? Niet per se - je belegt niet zomaar beter als je het zelf mag doen - maar je wordt in zo'n systeem wel gedwongen om er zelf over na te denken. Het is veelzeggend dat Nederland in een onderzoek van Aegon naar de mate waarin mensen financieel zijn voorbereid op hun pensionering slechts een middenmoter is, op ruime afstand achter landen als de VS en Duitsland, maar ook opkomende landen als India, China en Brazilië.

Alleen in Polen, Frankrijk en Japan hebben minder mensen een plan voor hun pensionering dan in Nederland. 42% van de Nederlanders heeft - al dan niet op papier - een soort van plan, tegen bijvoorbeeld 61% van de Amerikanen, 62% van de Duitsers en - opvallend genoeg - 70% van de Chinezen.

Maak je zorgen!

De collectieve aanpak heeft een solide pensioenstelsel opgeleverd, waarmee we een streepje voor hebben op andere landen, maar de keerzijde daarvan is wel dat het besef bij de gemiddelde Nederlander over hoe een goed pensioen tot stand komt onthutsend laag is. En dat is levensgevaarlijk als de pensioenpotten straks echt niet meer toereikend zijn.

Volgens het onderzoek van Aegon vindt 71% van de Nederlanders het een prima idee als de werkgever het allemaal regelt en ze zelf niet hoeven te sparen. Lees: er zelf niet over hoeven na te denken. Om dat zorgeloze pensioen veilig te stellen zou het beter zijn als we onszelf voor die tijd al wat meer zorgen zouden maken.

Check ook: Zelf pensioensparen, met kleine maandelijkse beetjes