De rendementen op aandelen en obligaties zijn in de afgelopen jaren flink uiteengelopen. Dit roept de vraag op of je nog zou moeten kiezen voor de klassieke 60/40-verhouding: 60% aandelen en 40% obligaties. Analisten van Bank of America denken namelijk van niet.

Portefeuillestrategen van de Amerikaanse zakenbank stellen dat er goede redenen zijn om de rol van obligaties in je portefeuille te heroverwegen en om een groter deel van je portefeuille in te richten met aandelen, zo valt op de Amerikaanse beleggingswebsite MarketWatch te lezen.

Rally's

“De relatie tussen de twee beleggingscategorieën is zo veranderd, dat veel investeerders aandelen niet meer kopen voor toekomstige inkomstengroei, maar voor de kortermijngroei”, aldus de strategen. De obligaties worden vervolgens gekocht om toch deel uit te kunnen maken van rally’s.

Volgens de strategen ging er afgelopen jaar 339 miljard dollar naar obligatiefondsen, terwijl aandelenfondsen wereldwijd met een uitstroom van 208 miljard dollar te maken hadden.

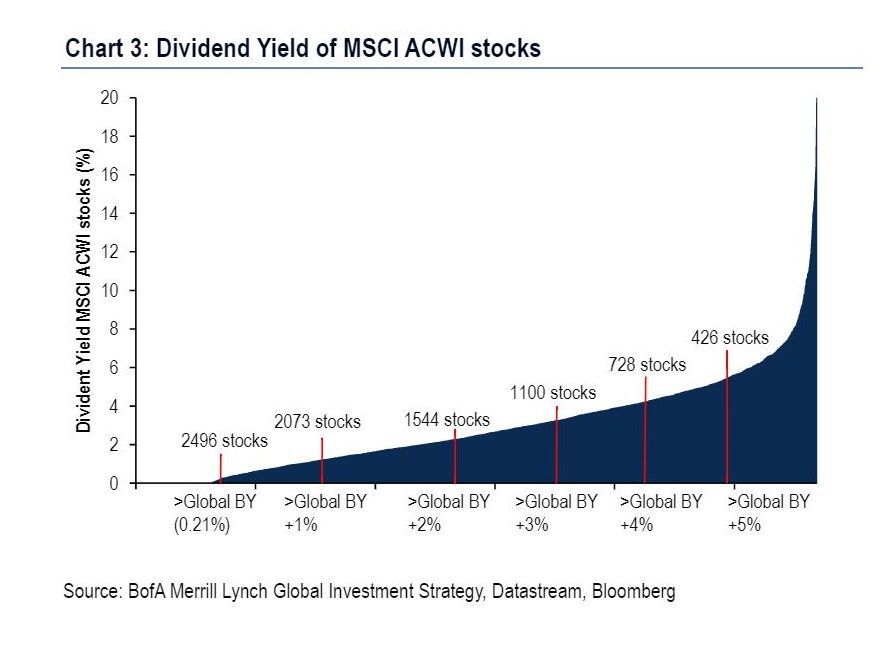

Dit onderstreept de kracht van de aanhoudende rally in obligaties. Maar doordat de obligatiekoersen zich omhoog bewegen, daalt de rente. Inmiddels zijn de obligatierendementen zo ver gedaald dat er volgens Bank of America nu 1.100 aandelen zijn die een beter dividendrendement bieden dan de gemiddelde rendementen op mondiale staatsobligaties.

Bubbel in obligatiemarkt

Nu de wereldwijde economische groei vertraagt en de populatie in de ontwikkelde landen ouder wordt, stijgt de populariteit van obligaties. Dat zorgt volgens Bank of America voor een bubbel in de obligatiemarkt. En dat verstoort de rendementen van beleggers met een 60/40-portefeuille.

“De uitdaging voor beleggers vandaag de dag, is dat de twee voornaamste redenen om voor obligaties te kiezen, namelijk het terugbrengen van risico’s en diversificatie, wegvallen. Dit gebeurt ook nog eens in een periode waarin veel mensen belegd zijn in obligaties, waardoor deze beleggingen extra kwetsbaar worden voor scherpe, plotselinge verkoopgolven als actieve fondsbeheerders hun portefeuille opnieuw in balans brengen”, aldus de strategen.

Ander risicoprofiel

Het idee is dat obligaties een hedge zijn in tijden van afzwakkende economische groei, en aandelen in tijden van een oplopende inflatie. Door de negatieve rentes hebben obligaties namelijk een geheel ander risicoprofiel.

Daar komt bij dat obligaties niet per se in waarde stijgen als aandelen omlaaggaan. Dit blijkt uit de koersbewegingen van de afgelopen 65 jaar.

De strategen merkten op dat beleggers door de populariteit van obligaties worden geforceerd om meer risico te nemen voor hetzelfde rendement.

De strategen adviseren om in plaats van staatsobligaties uit ontwikkelde landen te kiezen voor een grotere blootstelling aan aandelen, vooral aandelen die hoge dividendrendementen bieden in sectoren die recent achterbleven. Denk aan de industrie, basismaterialen of de financiële sector, waar de waarderingen laag zijn.

“Het is tijd om je klaar te maken voor wat er na het einde van de 60/40-portefeuille komt”, aldus Bank of America.