Het is zeker niet de belangrijkste van al je beleggingsbeslissingen, maar het is wel de meest persoonlijke: welke beleggingen koop je voor je portefeuille?

Als het goed is heb je het noodzakelijke voorwerk al gedaan voor je op een koopknop drukt - of dat door iemand anders laat doen. Dat betekent dat je weet met welk doel je belegt, hoe je asset allocatie eruit moet komen te zien zien en welk type producten voor jou het meest geschikt zijn.

Maar dan. Een beetje afhankelijk van de bank of het handelsplatform waar je vervolgens terecht komt zijn er honderden, zo niet duizenden fondsen en indextrackers om uit te kiezen. Ga er maar aan staan. Welke zijn de beste?

Kijk niet naar rendement

Om direct maar met het belangrijkste te beginnen: ga NIET af op lijstjes met rendementen. Een fonds dat dit jaar tot de besten behoort kan volgend jaar tot de slechtste behoren. Het vervelende is dat het, met name in de wereld van beleggingsfondsen, wemelt van de lijstjes met 'beste fondsen', met uiteraard de hoogste rendementen bovenaan.

Fondsaanbieders doen daar vrolijk aan mee. Als ze een fonds hebben dat de concurrentie en de index ruim heeft verslagen, dan wordt dat meestal luid en duidelijk gecommuniceerd. Prima, maar tenzij het over een periode van, zeg, een jaar of tien is met een hoge mate van consistentie, zegt zo'n prestatie eigenlijk niets.

Maar ja, waar moet je dan wel naar kijken? Want het gaat uiteindelijk toch om rendement? Ja, daar gaat het om, maar rendementen uit het verleden zijn bijzonder onbetrouwbaar als voorspeller van rendementen in de toekomst. Helaas is het vaak de enige in het oog springende informatie over fondsen. Je zult dus, helaas, wat dieper moeten graven om de ècht relevante info te vinden die je helpt om goede keuzes te maken.

Op zoek naar de beste profielfondsen

Als je hebt gekozen om voor profiel- of 'gemaksfondsen' heb je het relatief makkelijk - en dat is ook de bedoeling van deze fondsen. Als je belegt bij een grote bank, dan biedt die bank waarschijnlijk wel een vorm van profielfondsen aan als eenvoudige 'oplossing', maar je kunt dit soort fondsen ook op andere manieren kopen.

Waar let je op bij het selecteren van deze fondsen?

1. Het profiel

Lekker onhandig: iedere aanbieder heeft zijn eigen codering en invulling voor de verschillende risicoprofielen. Standaard zijn er meestal vijf, aflopend in risico van zeer offensief, via offensief, neutraal, defensief tot zeer defensief. Sommige aanbieders doen dat met cijfers (Profielfonds 1 tot en met 5) en weer anderen, zoals SNS, met kleurcodes (van geel tot paars). En de invulling van elk van die profielen kan ook nog eens verschillen.

Tip: kijk bij je bank of bij de aanbieder van je keuze ook naar hoe de portefeuille is ingevuld. De huidige asset allocatie zou je moeten kunnen terugvinden op de site. Vooral handig als je zelf al een idee hebt hoe je asset allocatie eruit moet zien.

2. Kosten

Zo ontzettend veel onderscheidend vermogen is er niet tussen aanbieders van profielfondsen - anders dan de namen en gebruikte allocaties - en dan komt het al snel neer op gemak (waarom iets van ver halen als je eigen bank het ook gewoon heeft) en kosten. Elk procentje meer kosten is een procent minder rendement en op de lange termijn tikt dat aan.

Bij profielfondsen moet je op twee kostenposten letten: 'lopende kosten' (de kosten van het beheer en verleende 'service') en transactiekosten. Aanbieders zoals Robeco (Robeco One) en NN (Fitvermogen) brengen op hun eigen platform geen transactiekosten in rekening, als je dezelfde fondsen elders koopt betaal je die kosten vaak wel. Banken als ABN Amro en Rabobank brengen voor sommige gemaksconcepten wel transactiekosten in rekening.

Met name de banken hebben er een handje van om met ingewikkelde kostenstaffels te werken waar je echt even op moet studeren. Verder maakt het nogal uit of een profielfonds is opgebouwd uit goedkope indextrackers of uit actief beheerde (en dus duurdere) beleggingsfondsen. Waar je voorkeur naar uit gaat is een kwestie van smaak – maar ook van kosten. De totale kosten van profielfondsen variëren grofweg tussen 1,4% en 0,6% van het belegde vermogen.

3. Een goed gevoel

Dat klinkt nog eens vaag, waarom zou je je keuze laten afhangen van iets subjectiefs als gevoel? Dit soort fondsen zijn meestal bedoeld voor mensen die wel willen beleggen, maar er weinig omkijken naar willen hebben – en zich er doorgaans ook weinig in verdiepen. Gemoedsrust is een belangrijk selling point van deze fondsen.

De ene aanbieder slaagt er beter in om dat gevoel bij je op te wekken dan een ander. Dat kan zijn omdat het je eigen bank is waar je al jaren zonder klachten bankiert, of omdat het een beleggingsfirma is met lange ervaring in het beheer van vermogens. Bij beleggen is gut feeling meestal een slechte raadgever, maar bij dit soort fondsen is een gerust hart een belangrijk deel van het hele pakket.

Op zoek naar de beste ETF's

ETF's zijn bedoeld om het leven simpeler te maken. In plaats van uit te moeten vogelen welk fonds het net iets beter doet dan een ander, kies je er gewoon voor om in de beursindex te beleggen. De kosten zijn laag en de beurs doet het werk. Heel overzichtelijk allemaal.

Maar waarom zijn er dan zo enorm veel verschillende ETF's op de markt? Zelfs bij zoiets simpels als een indextracker ligt keuzestress op de loer. Hier moet je op letten bij je keuze:

1. Welke index?

Als het goed is heb je in je asset allocatie al bedacht (of iemand heeft dat voor je gedaan) waar je ongeveer in wil beleggen. Meestal zal dat een vrij ruime omschrijving zijn, namelijk 'aandelen' of 'obligaties'. Wil je daar verder niet teveel tijd en moeite aan besteden, kies dan een gangbare wereldwijde en/of Europese aandelenindex, zoals de MSCI World Index, de MSCI Europe Index, de Dow Jones Euro Stoxx 50 of de Stoxx Europe 600.

Als je je portefeuille wat meer wil toespitsen op bepaalde regio's of sectoren zul je buiten die gebaande paden moeten gaan zoeken. In dat geval geldt altijd het bindende advies: verdiep je in de onderliggende index. Waar bestaat hij uit? Is het een gangbare index die door meer partijen wordt gebruikt? (En zo nee, waarom niet?) Wie stelt hem samen?

Nee, je hoeft daar geen index-expert voor te worden, maar als je zelf ideeën hebt over waar het zwaartepunt van je portefeuille moet liggen, moet die index daar uiteraard wel bij passen. Er zijn heel veel smaken beschikbaar, van China-ETF’s tot duurzame ETF's en van grondstoffen-ETF's tot dividend-ETF's. Ga gerust grasduinen in het aanbod, bijvoorbeeld op Morningstar.nl. Heb je twijfels over een index en hoe hij zich gedraagt, houd het dan bij de grote gangbare middenweg.

2. Kosten

Dat is natuurlijk een no-brainer. Een van de belangrijke redenen om voor indextrackers te kiezen is het lage kostenniveau. Dan kies je uiteraard niet vrolijk voor de duurste ETF die er te krijgen is. Maarrrr…dat is - zoals je inmiddels wel gewend bent - toch niet het héle verhaal. Want er kunnen goede redenen zijn waarom sommige ETF's duurder zijn dan andere.

Zo zijn er ETF's die een index nabootsen door hem simpelweg helemaal op te kopen (fysiek) en ETF's die dat doen door slimme constructies met derivaten op te tuigen (synthetisch). Bij indices waar ook kleinere, minder goed verhandelbare aandelen in zitten, zijn synthetische ETF’s vaak in het (kosten)voordeel. De structuur van deze ETF's is echter ook vaak ondoorzichtiger en er zijn andere risico’s aan verbonden. Een kwestie van smaak, maar wel iets om mee te nemen in je overwegingen.

Wat mag een ETF eigenlijk kosten? Er is een voor de belegger niet onprettige prijzenslag aan de gang, dus de kosten voor de meest verhandelde ETF's dalen snel. Voor Europese en wereldwijde indextrackers betaal je nu ergens tussen 0,05% en 0,4%. Voor de rest geldt: hoe exotischer – en moeilijker repliceerbaar – hoe duurder. Lopende kosten van meer dan 0,7% per jaar zijn inmiddels gelukkig wel een echte zeldzaamheid.

Als je echt de smaak te pakken hebt kun je je ook nog gaan verdiepen in zaken als liquiditeit, 'werkelijke' kosten en securities lending, maar dan komen we inmiddels wel op het terrein van de serieuze ETF-research terecht. Voor de liefhebbers: hier kun je lezen hoe een specialist de belangrijkste wereldwijde ETF's uitpluist.

Op zoek naar de beste beleggingsfondsen

Eén voordeel: je kunt het niet echt verkeerd doen als je zelf beleggingsfondsen selecteert. Ja, je fonds kan over drie jaar zijn achtergebleven bij de index, of treurig onderaan de rendementslijstjes bungelen, maar het is simpelweg onmogelijk om dat nu te voorspellen. Ook professionele analisten kunnen dat niet.

Dat gezegd, zijn er natuurlijk wel wat punten die je mee kunt nemen in je keuze, om te zorgen dat je een fonds kiest dat bij je past en waarmee je niet vanaf dag één al op een onnodige (kosten)achterstand staat.

1. Beperk je selectie

Als je naar een fondsensite als Morningstar of IEX gaat vind je een database van duizenden fondsen. Daar is geen beginnen aan. Je kunt beter uitgaan van het fondsenaanbod dat je kunt vinden bij je bank, bij je online broker of bij een specifiek fondsenplatform (zoals Binck Fundcoach). Zorg daarna dat je alleen de relevante fondsen bekijkt: fondsen die passen bij je gekozen asset allocatie. Beperk jezelf, bijvoorbeeld, tot alleen Europese aandelenfondsen, wereldwijde aandelenfondsen en wereldwijde obligatiefondsen. Of kijk alleen naar fondsen die bij jouw voorkeuren passen: duurzame fondsen, dividendfondsen, emerging marketsfondsen, dat soort categorieën.

Wees niet bang dat je 'de ware' misloopt door rigoureus te snoeien in je selectie: hoe korter je uiteindelijke shortlist hoe beter. En het leuke is: je mag zelf bedenken welke criteria je daarvoor gebruikt: rendementen uit het verleden (als je het echt niet kunt laten), Morningstar-sterren (idem), omvang, of de naam van het fonds of de fondsaanbieder je wel of niet aanstaat, het maakt niet uit, zolang er maar een klein, werkbaar setje kandidaten overblijft. Als je dat hebt is het tijd om naar de fondsen afzonderlijk te gaan kijken.

2. Gedrag in goede en slechte tijden

Van ieder fonds zijn er op sites als Morningstar genoeg rendementscijfers te vinden. Hoe presteerde een fonds in de laatste een, drie, vijf of tien jaar? Dat geeft een aardige indruk, maar je kunt pas echt zien wat de toegevoegde waarde van een fondsmanager is als je weet hoe het fonds zich gedraagt in specifieke omstandigheden. Bijvoorbeeld als de beurs daalt.

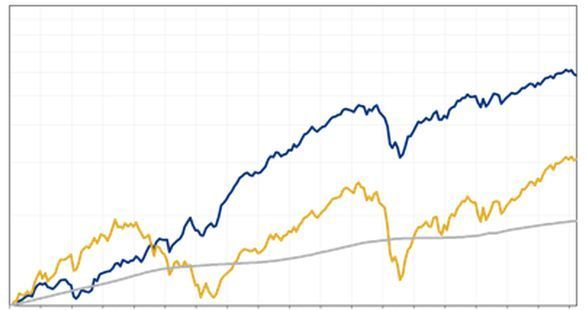

Weinig verliezen in slechte tijden is vaak een belangrijke voorwaarde om het goed te doen over langere periodes. Helaas zijn cijfers over de 'drawdown' (de diepte van de koersval na een top) moeilijk te vinden. Gelukkig geeft een grafiek over de langere termijn ook een aardig inzicht.

Het blauwe fonds presteerde op termijn duidelijk beter dan het gele fonds,

vooral omdat het tijdens dalingen veel minder verloor dan het gele

3. Hoe grillig is het fonds?

Hoe komt een belegger bovenaan een rendementslijstje? Door stevig te speculeren op een koersstijging of –daling en vervolgens te hopen dat hij gelijk krijgt. Uiteraard wil je niet dat jouw fondsmanager zo te werk gaat en daarom is het ook niet verstandig om je blind te staren op kortetermijnresultaten. Grote kans dat je niet zit te wachten op een grillig fonds dat het ene jaar geweldig presteert en het jaar daarna diep wegzakt.

Consistentie is heel belangrijk. Kijk daarvoor bijvoorbeeld naar maatstaven als de Sharpe-ratio, die de verhouding tussen rendement en risico weergeeft. En kijk naar de resultaten op lange termijn: een fonds dat grote bets vermijdt kenmerkt zich door consistentie: het staat zelden helemaal bovenaan de lijstjes, maar ook nóóit onderaan.

4. Kosten

Daar zijn ze weer, maar we kunnen er niet omheen: met goedkope indextrackers als geduchte concurrenten kunnen actief beheerde beleggingsfondsen zich niet al te veel uit de markt prijzen. Een goede manager kan als het goed is zijn meerkosten terugverdienen, maar of dat in de toekomst ook gaat lukken is altijd onzeker. De tijden dat een fonds zonder blikken of blozen 1,5% tot 2% per jaar in rekening kon brengen (nog afgezien van transactiekosten) is voorbij.

Kortom, let altijd op de belangrijke kostenposten: TER (lopende kosten, die alleen met héle goede redenen hoger dan 1,5% zouden mogen zijn) en aan- en verkoopkosten.

5. Strategie

Een van de belangrijkste redenen om een actief beheerd beleggingsfonds te kiezen is omdat het een beleggingsstrategie volgt waar je je mee kunt vereenzelvigen. Sommige fondsmanagers zijn getalenteerde dividendbeleggers, anderen kennen alle emerging markets op hun duimpje en weer anderen hebben simpelweg een visie waar je in gelooft.

Achter actief beheerde beleggingsfondsen schuilt – anders dan bij indextrackers – een verhaal. Hoe meer dat verhaal aansluit bij jouw eigen ideeën, hoe beter de match. Kijk op een fondsensite eens wie de fondsmanager is, google de naam en ga op zoek naar wat zo'n beheerder zegt, schrijft, vindt of doet. (En kijk dan meteen even of zo iemand het al lang doet en of hij/zij er succes mee heeft).

En niet vergeten...

Tot slot nog een belangrijke tip: doe alle research die je wilt, maar til er niet te zwaar aan. De meest bepalende beslissingen die je als belegger neemt zijn, in volgorde van belangrijkheid:

- Dát je gaat beleggen

- Welk risicoprofiel bij je past

- Hoeveel je gaat beleggen

- Waarin je gaat beleggen.

In stap 1 tot en met 3 heb je het meeste werk eigenlijk al gedaan. In stap 4 - deze dus - moet je er vooral voor zorgen dat je geen domme dingen doet, zoals te riskante of onnodig dure fondsen kopen. Zo simpel is het.

Vorig artikel Volgend artikel Overzicht