In Nederland staan ongeveer een miljoen woningen onder water: de huiseigenaren in kwestie houden na de verkoop een schuld over. Gemiddeld bedraagt die schuld zo'n 35.000 euro.

Stel, je zit in een soortgelijke situatie - je wilt verhuizen, maar je zult er een restschuld aan overhouden. Wat kun je dan doen, behalve met een schuld blijven zitten?

Meefinancieren (maar da's niet per definitie eenvoudig)

Optie één is dat je je schuld mee laat financieren bij de aankoop van je volgende woning. Maar eenvoudig zal dat niet per se zijn. Want, zegt Vereniging Eigen Huis: als je je hypotheek bij een verzekeraar hebt afgesloten, dan kun je niet bepaald op heel veel hulp rekenen.

Veel verzekeraars schijnen meefinancieren namelijk juist af te weren:

"Geen enkele verzekeraar die nu hypotheken verkoopt helpt klanten met een NHG-hypotheek en een restschuld, ook al heeft NHG daarvoor al sinds februari een speciale regeling."

De vereniging roept verzekeraars en andere geldverstrekkers nu op met adequate regelingen voor restschuldfinanciering te komen, en hierover duidelijk te communiceren, en dan ook met rekenvoorbeelden en praktijksituaties te komen.

Soms bestaat zo'n regeling wel, maar brengt de geldverstrekker hierover niets naar buiten. Assurantie Magazine stelt bijvoorbeeld dat de mogelijkheid van restschuldfinanciering door ABN Amro niet wordt vermeld, terwijl de bank wel zo'n regeling heeft.

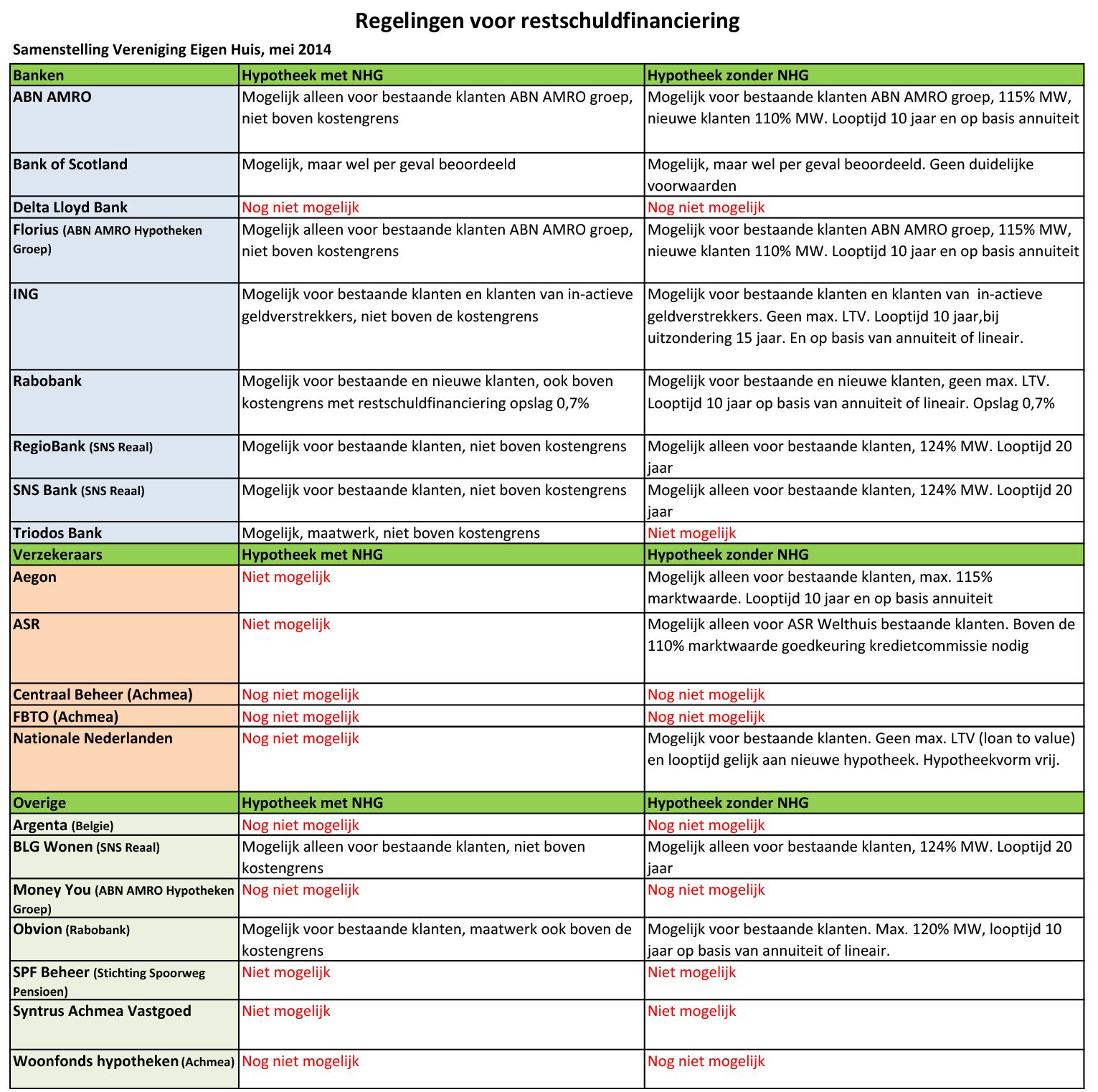

Vereniging Eigen Huis heeft een overzicht met huidige regelingen voor restschuldfinanciering gemaakt (klik op de afbeelding voor een grote versie):

Het overzicht laat zien dat het in lang niet alle gevallen eenvoudig is je restschuld mee te laten financieren als je opnieuw een huis koopt. Heb je een hypotheek bij Centraal Beheer (Achmea), om maar iets te noemen, dan is meefinancieren van een restschuld dus (nog) niet mogelijk.

En als het wel mogelijk is, dan gelden er vaak nog voorwaarden: zo komt het bijvoorbeeld veel voor dat je al klant bij de geldverstrekker moet zijn en/of dat de looptijd beperkt is.

Je restschuld zo snel mogelijk aflossen

Val je wat betreft meefinancieren buiten de boot, of wil je helemaal geen huis meer kopen, dan moet je kijken naar andere manieren om van je restschuld af te komen. Als je binnen je hypotheek waarde hebt opgebouwd via sparen of beleggen, bijvoorbeeld omdat je een (bank)spaarhypotheek hebt, kun je die opgebouwde waarde gebruiken om je restschuld te verlagen.

Daarnaast zou je kunnen aflossen door spaargeld in te zetten. Klinkt niet leuk, want je spaargeld wil je liever aan andere dingen uitgeven, maar als je het kunt missen, overweeg het dan serieus. Want betalen moet je sowieso.

Ook kun je ervoor kiezen een lening aan te gaan bij familie (maak dan wel goede afspraken!). Elders lenen kan natuurlijk ook, in de vorm van een persoonlijke lening of doorlopend krediet, maar dan krijg je zeer waarschijnlijk te maken met extra kosten (in de vorm van rente). En je moet je natuurlijk wel afvragen of het verstandig is een lening af te sluiten voor het aflossen van een schuld. Bovendien kan een lening je in de weg gaan staan als je een nieuwe (hypothecaire) financiering aan wilt gaan.

Op je plek blijven (en een restschuld voorkomen)

Nog een mogelijkheid: niet verhuizen, maar - in elk geval nog even - blijven zitten waar je zit.

In de tussentijd blijf je je maandelijkse hypotheeklasten voldoen - er even van uitgaande dat je je hypotheek kunt blijven betalen - waardoor je schuld weer wat kleiner wordt. Je kunt er ook nog voor kiezen om in de tussentijd meer af te lossen. Check dan wel even je hypotheekvoorwaarden. Het kan zijn dat je een boete krijgt als je meer aflost dan bij je hypotheekverstrekker is toegestaan.

Houd er rekening mee dat je niet weet wat de huizenmarkt gaat doen. Het kan best zijn dat de woningprijzen stijgen en je over een tijd meer geld voor je woning kunt krijgen dan nu het geval is. Dat zou met oog op je restschuld gunstig zijn, maar bedenk je ook dat het kan zijn dat je tegen die tijd juist minder geld voor je woning krijgt. Dan kan je restschuld weer hoger worden.

Zorg er trouwens voor dat je goed op de hoogte bent van je situatie en dat je weet hoeveel je huis waard is. Klinkt logisch, maar echt, lang niet iedereen is er goed in thuis: De Nederlandsche Bank stelde vast dat 75% van de woningeigenaren de woningwaarde te hoog inschat. Veel woningeigenaren denken dat de waarde niet is veranderd sinds in 2008 de huizencrisis uitbrak.

Tot slot: een noodgedwongen verhuizing

Mocht het zo zijn dat je je huis gedwongen moet verkopen, en heb je een hypotheek met Nationale Hypotheek Garantie (NHG), dan kan het zijn dat je restschuld wordt kwijtgescholden.

Daar zijn wel voorwaarden aan verbonden. Zo moet je er alles aan hebben gedaan om je restschuld te beperken. Daarnaast geldt de voorwaarde dat je je hypotheek niet meer kunt betalen door een specifieke verandering in je persoonlijke situatie, bijvoorbeeld door het overlijden van je partner.

Overigens meldt NHG dat, als je je woning met verlies verkoopt, je geldverstrekker dit bij het Bureau Krediet Registratie (BKR) meldt. Dan krijg je een negatieve BKR-registratie, óók als je restschuld wordt kwijtgescholden. Zo'n registratie kan het in de toekomst lastiger maken een lening te krijgen.