Ook vorig jaar zijn meer huishoudens gestart met beleggen. Dat is ook niet zo gek, want beleggen leverde afgelopen tien jaar 3,5 keer meer op dan sparen.

Maar waar kun je je geld dan het beste beleggen? Het is in ieder geval zaak om goed op de vaste kosten te letten, want het verschil tussen de goedkoopste en duurste aanbieder loopt op tot 3,8%. Een goede vergelijking is dus van belang voordat je jouw vakantiegeld belegt.

Vergelijkingssite beleggingsmatch.nl voerde in samenwerking met IEXGeld.nl, IEX.nl en Belegger.nl het onderzoek Beleggen met vakantiegeld uit.

Beginnen met beleggen? Hier ga je van start!

Belangrijkste conclusies

- Vaste kosten nadelig voor de kleine belegger.

- Goedkoopste oplossingen zijn Binck Forward, Centraal Beheer Gemaksfondsen en Fitvermogen Gemaksfondsen.

- ABN Amro, Fitvermogen en ING behoren tot de top 3 van best renderende aanbieders.

- Centraal Beheer Gemaksfondsen en Robeco One scoorden qua rendement het beste in 2017.

- Beleggen leverde afgelopen tien jaar 3,5 keer meer op dan sparen.

Grote verschillen

Door de stijgende populariteit is er aardig wat om uit te kiezen en dus loont het om het aanbod te vergelijken. In het onderzoek zijn vijftien vermogensbeheerders en mixfondsen vergeleken. De onderzoekers gingen uit van een eenmalige investering van 1.000, 5.000 of 10.000 euro.

Uitgangspunt van het onderzoek is een belegger die niet naar zijn beleggingen wil omkijken. Het onderzoek kijkt daarom alleen naar diensten waarmee de klant eenvoudig zijn geld kan laten beleggen.

Verschil in kosten loopt op tot 3,8%

Welke aanbieder de goedkoopste of duurste oplossing biedt, kan per inlegbedrag verschillen. Start je bijvoorbeeld met 1.000 euro dan is Bright Beleggen de goedkoopste aanbieder met 0,24% (kosten voor indextrackers). Tot 3.000 euro betaal je namelijk geen beheervergoeding van 210 euro per jaar.

ING beleggen met beheer komt als duurste uit de bus met 3,4% aan kosten. Het verschil is hiermee ruim 3,1%. Bij een vergelijking van de kosten bij een inlegbedrag van 5.000 euro loopt het verschil tussen de duurste en goedkoopste aanbieder op tot 3,8%.

Lees ook: Wat is een mixfonds?

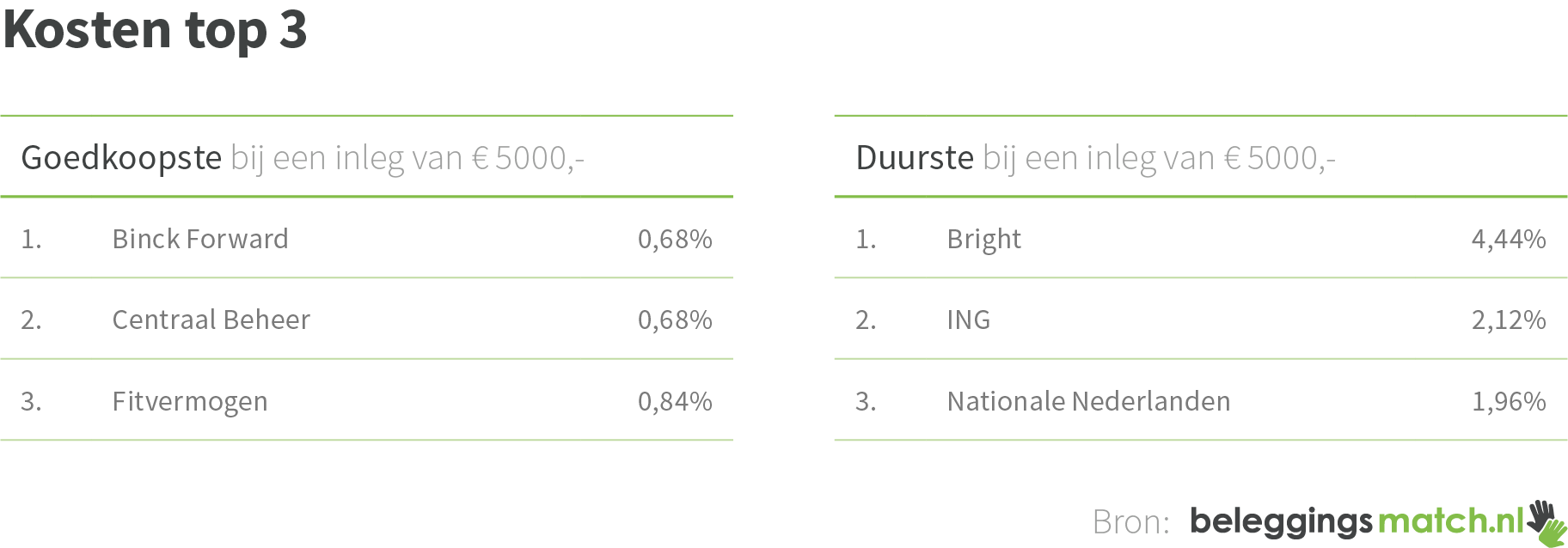

Was Bright Beleggen bij een inleg van 1.000 euro nog de goedkoopste partij, in dit geval is het de duurste oplossing, veroorzaakt door de vaste kosten. Bright Beleggen (4,44%) wordt gevolgd door de ING (2,12%) en Nationale Nederlanden (1,96%).

De goedkoopste oplossingen voor dit bedrag zijn Binck Forward (0,68%), Centraal Beheer (0,68%) en Fitvermogen (0,84%). Naarmate het inlegbedrag toeneemt tot 10.000 euro daalt het verschil in kosten tussen de goedkoopste (0,68%) en duurste oplossing (2,34%) tot 1,7%.

Let op vaste kosten!

De vaste kosten werken nadelig voor de kleine belegger. Zes aanbieders brengen deze in rekening. Bij deze aanbieders valt op dat bij een inleg van 1.000 euro de kosten aanzienlijk hoger uitvalt.

De kosten van ING Beleggen met Beheer zijn bijvoorbeeld 16 euro per jaar. Bij een inleg van 1.000 euro is dat 1,6% van de kosten.Alles wat je aan kosten betaalt gaat ten koste van het rendement op de betreffende belegging.

Op lange termijn zouden beleggingen in een neutraal profiel (50% aandelen, 50% obligaties) circa 5-6% bruto rendement moeten opleveren. Hoe hoger de kosten, des te lager het netto rendement dat je behaalt.

Het is daarom belangrijk dat je inzicht hebt in de totale kosten van beleggen. Bij een bruto rendement van 5-6%, hou je met vaste kosten van boven de 4% weinig over.

Schokkend hoge opstartkosten

Naast vaste kosten krijgen beleggers ook te maken met eenmalige in- en uitstapkosten. In het eerste en laatste jaar zijn de kosten daarom vaak hoger. Praktisch alle aanbieders berekenen deze kosten, die doorgaans tussen 0,05% en 0,2% liggen voor de opbouw (en vaak ook afbouw) bij een inlegbedrag van 5.000 euro.

Van de vijftien onderzochte aanbieders zijn er twee waar de opstartkosten hoger zijn dan gemiddeld, namelijk Bright Beleggen en Centraal Beheer Gemaksbeleggen. Bright Beleggen springt het meeste in het oog met 2,07% aan kosten (2% kosten eenmalige inleg en 0,07% aanschaf producten).

Lees ook: Risico is terug van weggeweest

Dit komt met name door de verplichte eenmalige kosten bij het openen van een rekening van 100 euro. Hiermee komen de totale kosten uit op 6,51% (2,07% + 4,44%) in het eerste jaar. Bij een gemiddeld rendement van 5-6% betekent dit dat waarschijnlijk je geld inlevert.

Centraal Beheer Gemaksbeleggen komt op basis van een volgend jaar in de vergelijking als goedkoopste uit de bus. Wanneer de opstartkosten worden meegenomen ziet het kostenplaatje er anders uit. De kosten in het eerste jaar komen dan uit op 1,27%. Deze kosten ontstaan door eenmalige aankoopkosten van 0,3% en een (max) opslag in de fondsen van 0,25%.

ABN AMRO en Fitvermogen aan kop

Kosten zijn belangrijk, maar uiteindelijk bepaalt het toekomstige beleggingsrendement of je er ècht slim aan hebt gedaan om zo’n beleggingsrekening te openen. Beleggingsmatch vergeleek ook het rendement van de verschillende aanbieders.

Hier deden twee aanbieders het het beste: ABN AMRO Begeleid Beleggen en de Gemaksfondsen van Fitvermogen. Over 7 jaar hebben beide aanbieders een rendement van 7,4% behaald per jaar in de periode 2011 tot en met 2017. Wanneer er wordt gekeken naar de performance over 3 en 5 jaar dan voert ABN AMRO de top 3 aan. ING behaalt over alle perioden een respectabele derde plaats.

Belangrijk om te realiseren is dat de behaalde rendementen niets zeggen over rendementen in de toekomst. Ze geven een beeld van het succes van het beleggingsbeleid in het verleden. Daarnaast moet worden gekeken naar het risico dat daarmee gepaard gaat.

Zo heeft ABN AMRO goede resultaten geboekt, maar is het profiel iets offensiever dan dat van de naaste concurrenten. Dit betekent dus meer risico voor jou. Kijk daarom goed per aanbieder welk profiel het beste aansluit bij jouw wensen.

Lees ook: Periodiek beleggen: goed idee, maar let op de kosten

Rendementen over 2017

Rendementen zijn altijd afhankelijk van de periode die wordt vergeleken. Zo was 2017 voor de meeste aanbieders een goed jaar, terwijl de start van 2018 juist verliezen opleverde. Maar let wel: dit is een slechts momentopname uit het verleden.

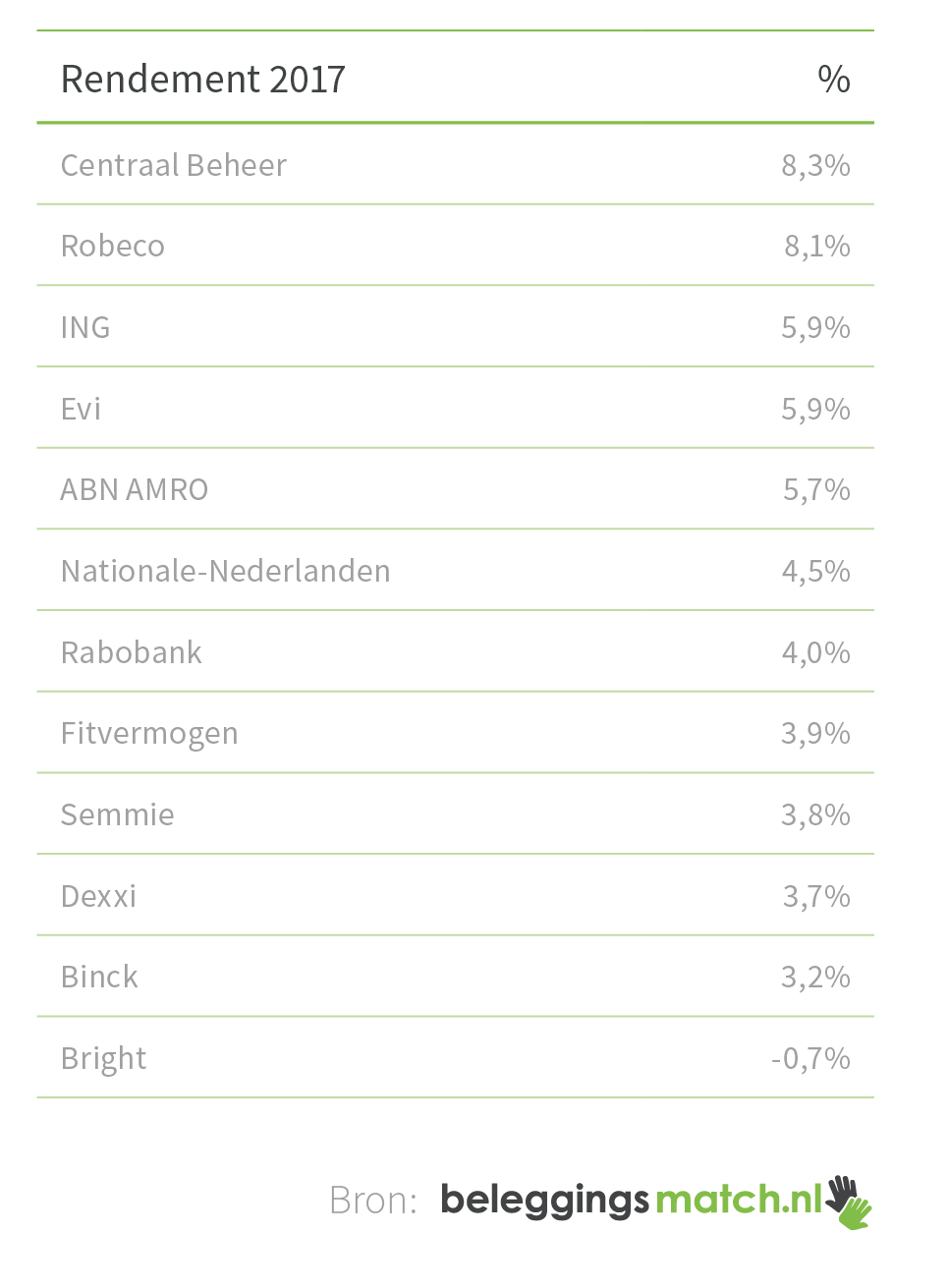

Opvallend is dat in 2017 niet ABN AMRO en Fitvermogen de lijst aanvoeren, maar Centraal Beheer Gemaksfondsen en Robeco One de koplopers zijn.

Bij Bright Beleggen is duidelijk het nadelige effect van hoge kosten te zien. Het bruto rendement over 2017 is 3,55%. Trek daar de kosten vanaf die Bright in rekening brengt (4,2%) en er blijft een verlies over van 0,7%.

Op de top instappen?

Nogmaals, resultaten uit het verleden bieden geen garantie voor de toekomst, dus ook de rendementen uit 2017 niet. Als je aarzelt om jouw (vakantie)geld in één keer in te leggen kan je ook iedere maand een vast bedrag laten beleggen.

Door gespreid in te stappen verklein je het risico van instappen op een hoogtepunt. Als je je instapmoment spreidt over een langere periode zal je nooit helemaal op een hoogte- of dieptepunt instappen.

Hierdoor krijg je een gemiddelde koopkoers en ben je minder gevoelig voor koersschommelingen op de beurs. Zeker na zoveel goede beursjaren is dit een goede manier om het risico te verlagen.

Check hier het hele onderzoek