Je hoeft echt niet per se een flinke voorraad geld achter de hand te hebben om te kunnen beleggen. Ook zonder een aanzienlijk vrij belegbaar startkapitaal kun je op de beleggingstoer gaan. En dat doe je door te middelen.

Wat, middelen?

Wie middelt spreidt z'n beleggingsbedrag. Dat doe je in de gehele periode waarin je belegt. Het betekent dat je niet in één keer heel veel geld in de strijd gooit, maar elke maand slechts een beetje.

Zo kun je je bank iedere keer voor 200 euro aandelen laten kopen in, bijvoorbeeld, een fonds. Dat kun je automatisch laten doen, dan heb je er helemaal geen omkijken naar.

Omdat je dan niet een vast aantal aandelen koopt, maar in plaats daarvan een aantal aandelen voor een vast bedrag neemt, koop je automatisch veel als de koersen laag zijn, en minder als de koersen hoog zijn.

Check ook: Zelf sparen voor later: een beleggingsportefeuille in 9 stappen

Relatief veilig

Je voorkomt daarmee dat je je met al je geld in een keer op 't verkeerde moment op de markt begeeft. Met timing heb je niks te maken. En dat maakt middelen een relatief veilige beleggingsstrategie (relatief ja, want beleggen brengt altijd risico's met zich mee).

Het is daardoor ook zeker geschikt voor mensen die weinig van beleggen weten en er weinig voor voelen er hard mee aan de slag te gaan. Natuurlijk moet je vooraf wel wat dingen uitzoeken, want je moet altijd weten waar je instapt en wat je met je geld doet.

Maar je hoeft de koers vervolgens niet in de gaten te houden en dalingen of stijgingen te checken. Sterker: dat heeft totaal geen zin. Want er wordt hoe dan ook gekocht, wat die koers ook is.

Lees ook: Ja, beleggen is riskant. Maar de beurs is geen casino

Je hebt vooral tijd nodig

Maar middelen is niet voor iedereen geschikt. Want het is eigenlijk alleen een handige strategie als je nog heel wat jaren te gaan hebt, als je je geld niet binnen een paar jaar al nodig hebt. Bijvoorbeeld als je voor je pensioen wilt beleggen, en het moment dat je stopt met werken nog minstens twintig, dertig jaar op zich laat wachten.

Want als je middelt kun je best goed profiteren en herbeleggen - je totale inleg groeit keer op keer, evenals je rendement - maar dat heeft beslist tijd nodig. Je begint immers klein. Welk bedrag je maandelijks inlegt hangt uiteraard sterk af van wat je zelf kunt missen, maar je moet de periode tot je einddoel daarbij niet uit het oog verliezen.

Erica Verdegaal zegt hierover:

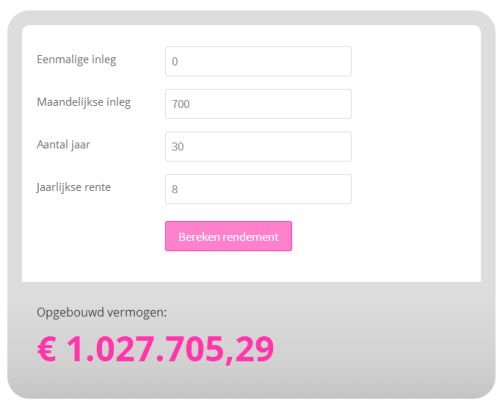

"Stel je haalt met middelen netto, gemiddeld 8% rendement per jaar. In dat geval moet een 35-jarig stel eens per maand €700 opzij leggen om op hun 65ste miljonair te zijn. Begin je al op je 25ste te zaaien, veertig jaar lang, dan ben je goedkoper uit: €300 per maand. Je investeert dan in totaal €144.000. De rest, €856.000, is (koers)winst. De 35-jarigen investeren in dertig jaar €252.000 en maken €748.000 (koers)winst. Bij middelen werkt de tijd dus in je voordeel."

Met deze tool kun je het vermogen dat je opbouwt zelf berekenen. Bij het voorbeeld van het 35-jarige stel dat maandelijks 700 euro inlegt, ziet dat er zo uit:

Niet het beste rendement

Uiteindelijk is middelen, eerlijk is eerlijk, niet dé ultieme manier om zoveel mogelijk rendement te behalen. Als je in één keer een groot bedrag belegt haal je zeer waarschijnlijk (veel) meer bij elkaar. Dat is in het verleden in ieder geval wel gebleken.

En da's ook niet zo verwonderlijk, want bij een dergelijke belegging kun je over je hele inleg een rendement gaan behalen, terwijl het bij middelen echt stapje voor stapje gaat.

Maar heb je niet zo'n briljant startkapitaal op je rekening staan en wil je op een redelijk relaxte manier beleggen voor een langetermijndoel, dan is middelen een prima optie. En het is, sowieso, altijd nog beter dan niks doen.

Check ook: Geld verdienen met sparen: vergeet het maar