Huizenkopers die hadden gehoopt dat de huizenprijzen nu wel zo'n beetje de top hadden bereikt, komen van een koude kermis thuis. Althans, als de voorspellingen van ABN Amro uitkomen. Hoewel er wel steeds minder huizen worden verkocht, verwacht de bank dat de prijzen dit jaar met nog eens 12,5% oplopen.

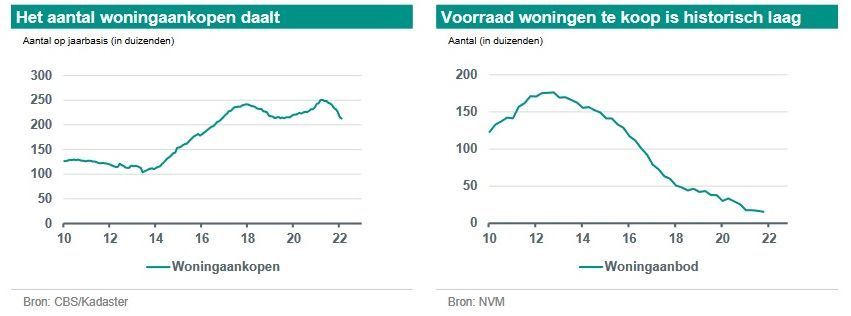

Er zullen dit jaar naar verwachting 15% minder huizen van eigenaar wisselen dan in 2021, zo meldt ABN Amro in de Woningmarktmonitor april 2022. Eerder mikten de onderzoekers nog op een minder sterke daling, van 10%.

De afname van het aantal woningtransacties is voor een groot deel cosmetisch: er werden begin vorig jaar extra veel huizen verkocht omdat de overdrachtsbelasting voor starters toen net was verhoogd. Dat effect is nu weggeëbd.

Woningzoekenden haken af

Daarnaast haken veel potentiële huizenkopers af vanwege overspannen woningmarkt: er is voor elke woningzoekende gemiddeld 1,3 woning om uit te kiezen. En overbieden is de norm: maar liefst 80% van de kopers doet dat en de verkoopprijs ligt gemiddeld 9% boven de vraagprijs.

Daar is de toenemende onzekerheid vanwege de oorlog in Oekraïne nog bovenop gekomen. "De economie is nog maar nauwelijks bekomen van de coronacrisis of de volgende crisis dient zich alweer aan. Dat schept onzekerheid over de toekomst en is slecht voor het woningmarktsentiment", valt te lezen in het rapport.

In 2023 zal het aantal woningtransacties volgens ABN Amro ongeveer gelijk zijn als dit jaar. Eerder verwachtten de economen nog een voorzichtige toename van 5%.

'Huizenprijzen gaan verder omhoog, maar stijging vlakt wel af'

Ondanks de afname in het aantal woningtransacties is de stijging van de huizenprijzen nog niet voorbij, zo verwacht ABN Amro. Vorig jaar zaten de prijzen met 15,2% in de lift.

Lees ook: 5 slimme manieren op de overwaarde op je huis te verzilveren

Dit jaar zullen ze naar verwachting met nog eens 12,5% oplopen en volgend jaar met 5%.

De prijsstijging zal dus wel langzaam afvlakken. ABN Amro geeft hiervoor verschillende redenen.

Betaalbaarheid huizen onder druk

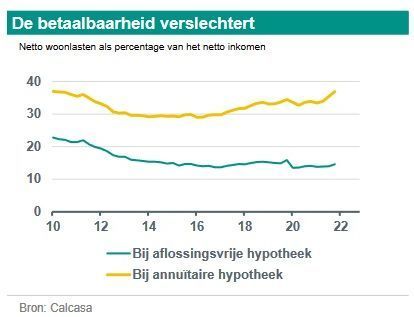

Ten eerste kunnen huizenkopers de hoge huizenprijzen simpelweg moeilijker ophoesten. Dit komt niet alleen omdat woningen de afgelopen jaren een stuk duurder zijn geworden (voor een gemiddeld koophuis moet inmiddels meer dan vier ton worden neergeteld), maar ook omdat de koopkracht wordt uitgehold door de hoge inflatie.

Volgens ABN Amro stijgen de netto-woonlasten op dit moment harder dan het netto-inkomen, zoals is te zien in de onderstaande grafiek.

Check ook: 5 tips bij het kopen van een huis

Van huizenbezitters die annuïtair aflossen op hun hypotheek zijn de netto-woonlasten afgelopen jaar met 3 procentpunt gestegen naar 37% van het netto-inkomen. Bij aflossingsvrije hypotheken is dit cijfer met een half procentpunt toegenomen naar 15% van het netto-inkomen.

... door stijging hypotheekrente

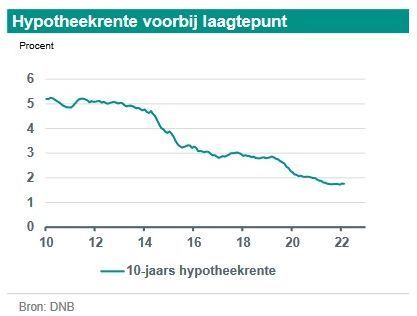

De betaalbaarheid staat ook onder druk door de oplopende hypotheekrente. De afgelopen jaren mochten huizenkopers steeds meer lenen, omdat de hypotheekrente daalde. Maar aan die daling lijkt een einde gekomen.

In januari ging de rente voor hypotheken met een rentevaste periode van tien jaar met gemiddeld 4 basispunten omhoog naar 1,77%. Aan die stijging is vooralsnog geen einde gekomen. ABN Amro spreekt van een kantelpunt.

Door de stijging van de hypotheekrente wordt lenen duurder en kunnen kopers een minder hoge hypotheek afsluiten op basis van hun inkomen. Bovendien wegen private lease-verplichtingen al zwaarder mee bij de aanvraag voor een lening en is het sinds een half jaar niet meer mogelijk om een studieschuld te verzwijgen bij de hypotheekaanvraag.

Woningbeleggers trekken zich terug

Een andere reden voor de verwachte afvlakking van de huizenprijzen is de stijging van de rente op staatsobligaties. Omdat de rente de afgelopen jaren historisch laag was, gingen steeds meer beleggers op zoek naar alternatieven, zoals het opkopen en vervolgens verhuren van woningen.

Check ook: Dit zijn de 7 belangrijkste hypotheekvoorwaarden

Nu staatsobligaties weer langzaam meer glans krijgen vanwege de oplopende rente, zullen sommige beleggers zich weer richten op overheidsobligaties, zo verwacht ABN Amro. Ook ontmoedingsbeleid van de overheid, zoals een zelfwoonplicht en beperkingen voor huurstijgingen, kan leiden toe een afname van het aantal woningbeleggers.

Afschaffing jubelton

Tot slot zal volgens de economen van ABN Amro ook de geplande afschaffing van de 'jubelton' leiden tot een afzwakking van de huizenprijsstijgingen. Ouders mogen nu nog aan hun kind tussen 18 en 40 jaar eenmalig meer dan een ton schenken, om te investeren in een eigen woning. Die vrijstelling wordt volgend jaar drastisch ingeperkt tot €27.231 en zal, als het aan het kabinet ligt, in 2024 zelfs volledig worden afgeschaft.

Huizenprijzen zullen echter niet dalen, volgens ABN Amro

Een daling van de huizenprijzen voorziet ABN Amro evenwel niet. Dat komt omdat de forse prijsstijging van het afgelopen jaar voorlopig nog doorwerkt op de huizenmarkt: het zogeheten overloopeffect.

Daarnaast komt het volgens de economen zelden voor dat de huizenprijzen dalen. Dalingen blijven doorgaans beperkt tot periodes van zware economische recessie en een sterk krimpende kredietverlening. Maar daar is volgens ABN Amro voorlopig geen sprake van.

Arend Jan Kamp, die voor IEX.nl de financiële markten op de voet volgt, wijst erop dat een gemiddelde huizenprijsdaling zo'n drie jaar duurt. 'Stijgingen of zijwaartse markten kunnen vele jaren langer mee', schrijft hij.

... mede door het tekort aan woningen

Ook het aanhoudende tekort aan woningen zit een daling van de huizenprijzen in de weg. Meer nieuwbouwhuizen uit de grond stampen zou de doorstroming bevorderen, en daarmee ook de huizenprijzen onder druk kunnen zetten. Het kabinet wil dat ook: doel is om elk jaar 100.000 woningen te bouwen.

Check ook: Duizenden euro’s besparen op je hypotheek? 5 tips

Maar ABN Amro vraagt zich af of dat gaat lukken. Vooral de oplopende bouwkosten, door een gebrek aan bouwmaterialen, persondeel en grond, baren de bank zorgen. Terwijl het juist de bedoeling is om meer betaalbare woningen te bouwen.

Ook gooien bezwaarprocedures vaak roet in het eten en stokt het aantal afgegeven vergunningen.

Ondertussen blijft de vraag naar huizen onverminderd groot. En dat wordt er niet minder op als een grote vluchtelingenstroom op gang komt door de oorlog in Oekraïne.

... en omdat kopen nog steeds aantrekkelijker is dan huren

Verder is bij de huidige hoge inflatie de reële rente nog altijd negatief, wat juist een prikkel is om geld te lenen en dat in waardevaste goederen zoals woningen te beleggen.

Tot slot is huren nog steeds geen goed alternatief voor kopen, omdat de huren aan de inflatie zijn gekoppeld. Dit jaagt consumenten ook de woningmarkt op, de hoge huizenprijzen ten spijt.

Lees ook: Bieden op een huis? Pas op voor deze 7 dure fouten