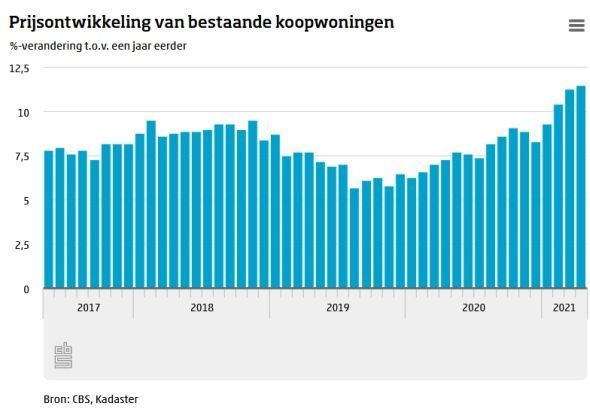

Bestaande koopwoningen waren in april 11,5% duurder dan een jaar eerder. Dat blijkt uit cijfers van het CBS en het Kadaster. Het is volgens de rekenmeesters de grootste prijsstijging na mei 2001.

De gemiddelde verkoopprijs bedraagt 362.525 euro. Op maandbasis is de gemiddelde huizenprijs wel gedaald. In maart kostte een gemiddelde koopwoning nog meer dan vier ton.

De prijsstijging zwakte in 2019 wat af, maar trok in 2020 weer aan, ondanks de uitbraak van de coronapandemie.

De huizenprijzen zitten inmiddels al bijna acht jaar jaar in de lift. De huizenprijsindex heeft afgelopen maand het hoogste niveau ooit bereikt. Sinds het dieptepunt in juni 2013 zijn de huizenprijzen met 63,5% opgelopen.

Iets meer huizen verkocht

Het aantal woningtransacties is op jaarbasis licht gestegen. In totaal wisselden in april 18.954 huizen van eigenaar: 0,5% meer dan vorig jaar.

Over de eerste vier maanden van dit jaar staat de teller op 85.581 wonintransacties. Dat is 21,5% meer dan in dezelfde periode van 2020.

De oplopende huizenprijzen zijn het gevolg van de krapte op de woningmarkt. De bouw loopt tot nu toe sterk achter bij de toenemende vraag naar woningen. In combinatie met de extreem lage hypotheekrentes, leidt dat tot dubbelcijferige prijstijgingen.

De kans is wel groot dat de woningnood de komende jaren zal afnemen. In alle verkiezingsprogramma's staat dat er 100.000 woningen per jaar bijgebouwd moeten worden, om de woningnood te verminderen. Het nieuwe kabinet zal daar dus geheid mee aan de slag gaan, ongeacht de signatuur.

Starters in de knel

De hoge huizenprijzen maken het voor starters steeds moeilijker om een betaalbare woning te kunnen vinden. Voor starters tot 35 jaar is de overdrachtsbelasting dit jaar afgeschaft; althans voor woningen die niet duurder zijn dan €400.000. Maar deze maatregel leidt er ook toe dat de druk op woningen onder starters toeneemt. Veel starters hebben namelijk vorig jaar, toen deze maatregel werd bekendgemaakt, de aankoop van hun huis over de jaarwisseling heen getild, om kosten te besparen.

Wil je toch in aanmerking komen voor een betaalbaar huis, dan zul je in veel gevallen wat water bij de wijn moeten doen, door bijvoorbeeld genoegen te nemen met een woning die wat meer onderhoud vergt, een kleiner huis of een woning in een wat minder gewilde wijk of stad.

Lees ook: Zo kun je als starter tóch een woning kopen

Laat je in ieder geval niet verleiden om meer te bieden dan de vraagprijs, want dat kan heel vervelende gevolgen hebben. Meer hierover lees je in dit artikel.

... maar bestaande huizeneigenaren kunnen proiteren van overwaarde

Voor consumenten die al een huis hebben, kan de prijsstijging gunstig zijn. Betaal je bijvoorbeeld een risico-opslag (extra rente omdat je hypotheekschuld destijds vrij hoog was ten opzichte van de woningwaarde), dan kun je de hypotheekverstrekker vragen om deze opslag te verlagen of zelfs te schrappen. Heb je bijvoorbeeld een hypotheek van 300.000 euro en betaal je een risico-opslag van 0,3%, dan scheelt het je bruto 900 euro per jaar uitsparen als deze opslag van de baan is. Dat is natuurlijk mooi meegenomen.

Verder kun je de overwaarde inzetten om bijvoorbeeld een verbouwing te financieren, je hypotheek te verhogen of een extra lening af te sluiten, met je huis als onderpand. Wil je gaan verhuizen, dan is de prijsstijging een gevalletje vestzak-broekzak: je krijgt waarschijnlijk een hogere prijs voor je huis, maar moet zelf ook dieper in de buidel tasten. Tenzij je ervoor kiest om kleiner en goedkoper te gaan wonen: in dat geval kun je de overwaarde op het huis dat je achterlaat verzilveren.

Lees ook: Overwaarde verzilveren? Zo doe je dat