Terugkoopacties van bedrijven zijn een steeds belangrijkere factor op de aandelenmarkt geworden. Wat is het effect op de koersen?

Sommige waarnemers stellen dat de inkoop van eigen aandelen door bedrijven voor een groot deel verantwoordelijk is voor de agressieve rally van de aandelenmarkt sinds de correctie in het vierde kwartaal van 2018. Ook zouden ze een aanzienlijke rol spelen in de tien jaar durende bullmarkt, meldt MarketWatch.

Terugkopen populairder dan ooit

Strateeg Ed Clissold van Ned Davis Research onderzocht de impact van de terugkoop van aandelen ten opzichte van andere manieren waarop bedrijven contant geld kunnen gebruiken.

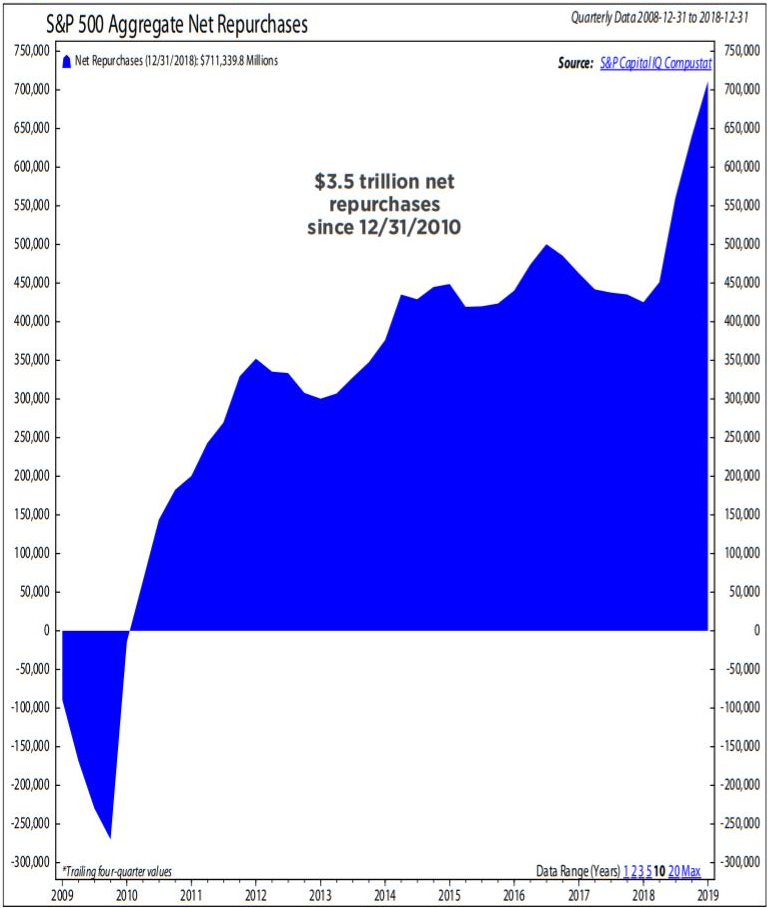

Hij onderzocht de afgelopen negen jaar, toen aandeleninkopen onder de S&P 500-bedrijven en de ondernemingen in de Dow Jones-index in populariteit begonnen toe te nemen. Hieruit bleek dat het effect aanzienlijk was.

Een beurs zonder terugkoop

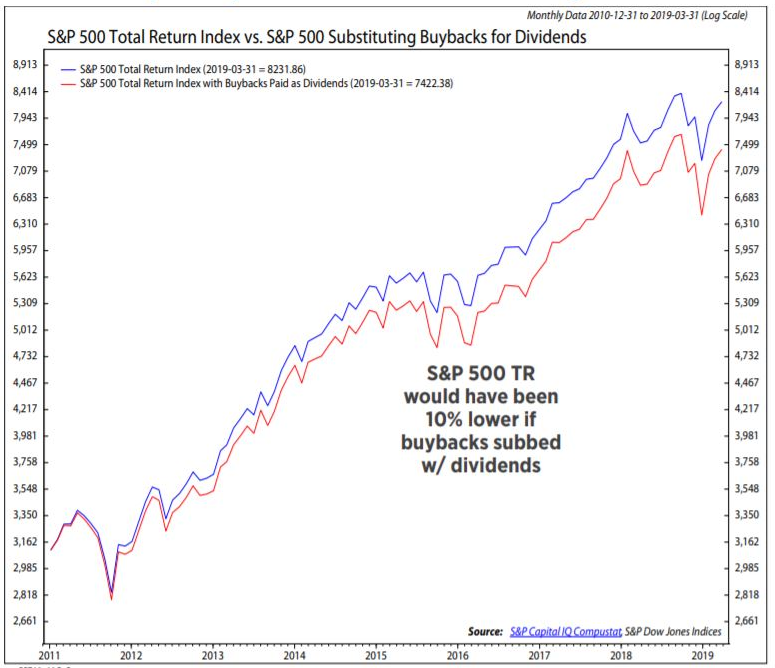

Hij analyseerde vier scenario's om te bepalen hoe de S&P 500 total return index zou hebben gepresteerd:

- als terugkopen zou verdwijnen

- als het geld dat was bestemd voor de terugkoop zou worden aangehouden als contanten

- als het geld zou worden gebruikt om dividend uit te keren

- als het geld zou worden geherinvesteerd in het bedrijf

In het eerste scenario, als er helemaal geen terugkopen zouden zijn uitgevoerd, zou sinds begin 2011 de S&P 500 19% lager zijn geweest dan nu, ontdekte Clissold. Maar hij erkent dat er een addertje onder het gras schuilt. "Het probleem met deze analyse is dat die veronderstelt dat het geld van de terugkopen in het niets verdwijnt", schreef Clissold. In werkelijkheid zouden bedrijven een andere bestemming hebben gevonden voor dat geld.

Clissold schatte verder in dat als deze bedrijven het geld voor de terugkoop als contant geld hadden aangehouden, de S&P 500 total return index vandaag 5% lager zou noteren.

Terugkoop versus dividend

Als ze het geld dat was bestemd voor de inkoop van eigen aandelen hadden teruggegeven aan de aandeelhouder in de vorm van dividend, zou dat voor de S&P 500 een 10% lager totaalrendement hebben opgeleverd.

"Terugkoop is een substituut geworden voor dividenden om twee belangrijke redenen", schreef Clissold. "Ten eerste worden ze niet dubbel belast zoals dividenden. Ten tweede, terwijl beleggers een dividendverlaging zien als teken dat het onderliggende bedrijf in de problemen zit, worden terugkoopprogramma's opgeschort zonder veel gevolgen."

Beleggers moeten belasting betalen over dividenden, terwijl ze direct profiteren van de koersstijging die het gevolg is van het inkopen van aandelen en alleen belasting hoeven te betalen over die meerwaarden wanneer ze het betreffende aandeel verkopen.

Daarnaast lijken dividenden een lager rendement voor de aandeelhouders te bieden, omdat aandelenterugkoopacties prijsstijgingen in een aandeel creëren die een hoger rendement per uitgegeven dollar opleveren dan wanneer hetzelfde bedrag via dividenden aan de aandeelhouders zou worden uitgekeerd.

Gezien het feit dat groeiaandelen met een hoge dynamiek al sinds 2010 een sterke marktwinst hebben, zijn terugkoopacties een bijzonder efficiënte strategie geweest voor het creëren van aandeelhoudersrendement gedurende deze periode. Dit kan natuurlijk wel veranderen als groei en momentum een kleinere rol gaan spelen.

Als bedrijven het geld van terugkoopacties aan dividend besteed hadden.

Als bedrijven het geld van terugkoopacties aan dividend besteed hadden.

Terugkoop versus investering

Het slotscenario schetst de prestaties van de S&P 500 total return index als bedrijven zouden hebben besloten om het geld te herinvesteren, om bijvoorbeeld overnames te doen, investeringen te doen om de productiviteit te verhogen of hogere lonen te betalen om talent te behouden en werknemers te motiveren".

Clissold schat dat de S&P 500 in dat geval sinds 2011 slechts 2% minder zou hebben opgeleverd.

In deze analyse wordt verondersteld dat bedrijven hetzelfde rendement hadden kunnen behalen op de extra 3,5 biljoen dollar die ze nu aan terugkopen hebben uitgegeven als op eerdere investeringen. "Aangezien de investeringsuitgaven merkbaar laag waren in deze cyclus, is het redelijk om aan te nemen dat managementteams niet dit soort hoge rendementen op investeringen in potentiële projecten zagen", aldus Clissold.

De aandeelhouder wint

Met andere woorden, bedrijven zijn zo enthousiast over terugkopen om de simpele reden dat ze de beste rendementen aan aandeelhouders geven. En dat is waarschijnlijk de reden waarom bedrijven goed op koers liggen om het record van vorig jaar van 1,08 biljoen dollar aan inkoopaankondigingen te evenaren of te overtreffen, zei Michael Schoonover, chief operating officer bij Catalyst Capital Advisors en portefeuillemanager van het terugkoopfonds van het bedrijf.

Schoonover zei in een interview dat per eind april voor 355 miljard dollar aan terugkoopacties zijn aangekondigd. Dat is ruim 30 miljard dollar meer dan over dezelfde periode vorig jaar.

Doorzetters

Ondertussen zetten bedrijven hun aandeleninkoopplannen in een gezond tempo door. "Van de 300 grootste terugkoopaankondigingen van vorig jaar, ter waarde van 1,08 biljoen dollar, hebben bedrijven al meer dan twee derde voltooid," aldus Schoonover.

Dit is volgens hem een hoger voltooiingspercentage dan in het verleden. "Bedrijven nemen hun terugkoopverplichtingen serieuzer", zei hij.

Invloed op de koers?

Op de vraag of de rally van dit jaar kan worden toegeschreven aan terugkopen, wijst Schoonover erop dat aangekondigde terugkoopacties slechts een klein deel zijn van de aandelenmarkt van meer dan 30 triljoen dollar. Dit duidt erop dat er andere kopers moeten zijn om mee te helpen aan de rally.

Aan de andere kant, in een periode met een zeer laag handelsvolume zoals nu, kunnen aandeleninkoopacties de koers voor een aandeel redelijk sturen, aangezien bedrijven in de VS 25% van hun dagelijks gemiddelde volume mogen terugkopen. "Dit zal short sellers verdrijven, de prijs opdrijven en de koers misschien kunstmatig opblazen", zo voorspelt Schoonover.

Lees ook: Inkoop van eigen aandelen: wat levert het op?