Ruim twee op de drie werkende mensen wereldwijd is van plan om ook na pensionering te blijven beleggen. Gemiddeld willen mensen met ruim 13% van hun opgebouwde pensioenkapitaal blijven beleggen.

Dat blijkt uit de Global Investor Study 2018 van Schroders. Aan het onderzoek deden ruim 22 duizend mensen uit 30 landen mee.

Belegd pensioengeld

Mensen die al met pensioen zijn, blijken echter nog meer geld belegd te houden: ze gebruiken nog bijna een vijfde van hun pensioengeld om te beleggen.

Hoeveel gepensioneerden precies belegd houden na hun pensionering verschilt per regio. Zo houden in gepensioneerden in Azië met 19,5% gemiddeld het hoogste percentage van hun geld belegd. In Noord- en Zuid-Amerika is dit 18,6 en in Europa 18,2%.

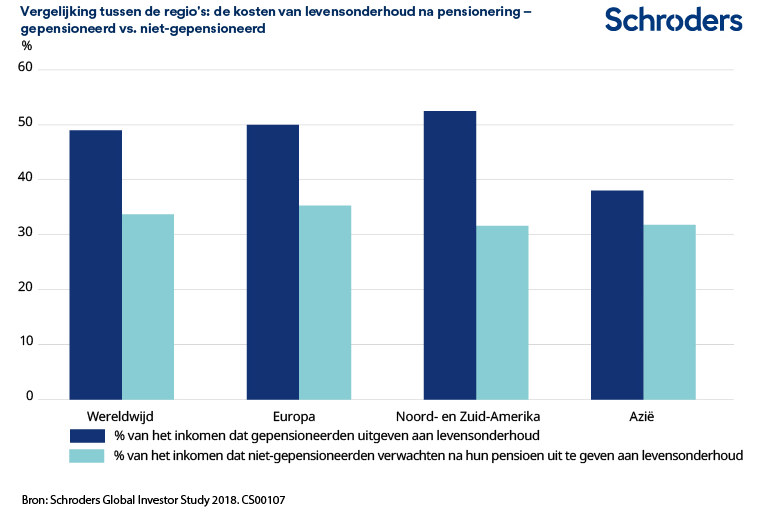

Meer inkomsten

Schroders vermoedt dat gepensioneerden door de stijgende levensonderhoudskosten en de lagere rentes op zoek moeten naar een manier om meer inkomsten te halen uit het door hun opgebouwde pensioengeld. Volgens het onderzoek verwachten beleggers gemiddeld een derde van hun pensioenkapitaal nodig te hebben voor hun levensonderhoud. In de praktijk blijkt dat de gepensioneerden echter bijna de helft van hun pensioenkapitaal nodig hebben.

Schroders merkt dan ook op dat de kans aanwezig is dat mensen te weinig opzij zetten voor hun pensioen, waardoor ze mogelijk hun pensioenverwachtingen zullen moeten aanpassen. Dat in veel landen bijvoorbeeld de kosten van levensonderhoud sneller stijgen dan de rente, is voor gepensioneerden die in het verleden gedeeltelijk afhankelijk waren van het inkomen uit spaargeld, een groot probleem. Dit zorgt dat gepensioneerden mogelijk een hoger bedrag belegd moeten houden.

Kapitaal uitsmeren

"Ons onderzoek wijst erop dat gepensioneerden veel meer dan voorheen moeten nadenken over hoe ze hun pensioenkapitaal harder kunnen laten werken", stelt Lesley-Ann Morgan, Head of Retirement bij Schroders. Ze voegt toe: "In veel landen wordt de waarde van het inkomen dat bankrekeningen of gegarandeerde producten kunnen bieden, uitgehold door de lage rentes en stijgende inflatie. Daarbij leven mensen langer, waardoor ze het opgebouwde kapitaal over een langere periode moeten uitsmeren."

Gepensioneerden blijken zich aan deze werkelijkheid aan te passen door met een groter gedeelte van hun pensioenkapitaal te blijven beleggen. Mensen die richting hun pensioen gaan, kunnen volgens Morgan leren dat ze hun pensioengeld straks mogelijk anders moeten gaan inzetten om voldoende inkomen te hebben.

Nederland

Hein Kuijpers, Head of Intermediary Netherlands, voegt toe: "Er bestaat een reëel risico dat mensen onderschatten hoeveel van hun pensioeninkomen ze nodig zullen hebben voor de kosten van levensonderhoud en hoeveel geld ze nodig hebben om na hun pensioen comfortabel te leven, zeker nu de rendementen op spaargeld en beleggingen zo laag zijn en de inflatie oploopt."

Nederlanders zien het aflossen van de hypotheek als grootste prioriteit (na het voorzien in hun eigen levensonderhoud met 33%) tijdens hun pensioen. Ongeveer 11% van het totale bedrag dat beschikbaar is (pensioen, spaargeld en ander liquide vermogen) zal naar verwachting van de nog niet gepensioneerden opgaan aan aflossen van de hypotheek. In de praktijk blijkt dit overigens maar 7% te zijn, als men daadwerkelijk gepensioneerd is.

4%-regel

Daarnaast valt ook de bekende 4%-regel te betwijfelen volgens Schroders. De vuistregel werd ooit geïntroduceerd door financieel adviseur William Bengen uit de VS. Hij stelde dat gepensioneerden jaarlijkse 'veilig' 4% van hun pensioenvermogen kunnen opnemen.

Uit een portefeuille van 100.000 dollar kunnen beleggers dan beginnen met het opnemen van 4000 dollar per jaar en dit bedrag aanpassen aan de inflatie. Wie meer dan die 4% opneemt, loopt het risico om al binnen 30 jaar door zijn kapitaal heen te zijn.

De 4%-regel is echter afkomstig uit de jaren ’90. Toen was het beleggingsklimaat heel anders dan nu, stelt Schroders. Met het oog op lagere rendementen en een hogere levensverwachting is deze richtlijn dan ook waarschijnlijk aan herziening toe en is het wellicht beter een lager percentage dan de 4% te hanteren.