Het nieuwe kabinet heeft besloten de hypotheekrenteaftrek verder te beperken. Ze hebben een drietal maatregelen genomen die vanaf 2020 ingaan. Als ik even terug kijk dan kan ik niet anders concluderen dat er vanaf 2001 al aardig wat wijzigingen zijn doorgevoerd.

- Dertig jaar renteaftrek voor iedere huizenbezitter vanaf 1-1-2001.

- Invoering van de bijleenregeling vanaf 1-1-2004.

- Invoering gedragscode per 1-1-2007 (vaste woonquotes, toetsrente naar tien jaar).

- Invoering van het banksparen vanaf 1-1-2008.

- Maximale aflossingsvrije hypotheek 50% van de waarde van de woning vanaf 1-8-2011 (nieuwe gedragscode hypothecaire financieringen).

- Vervallen van de goedkoperwonenregeling vanaf 1-1-2010.

- Invoering BGFO 2 vanaf 1-1-2010 (verbod bonusprovisie, provisie moet passend zijn).

- Invoering van de verplichte aflossing voor starters vanaf 1-1-2013.

- Beperking van de kosten koper naar 5% vanaf 2013, dit percentage wordt verder afgebouwd de komende jaren naar 0%.

- Per 1-1-2014 een verder beperking van de renteaftrek met 0,5% per jaar voor de hoge inkomens. De renteaftrek is nog 51,5% (was 52%) in 2014.

- Afschaffing van diverse subsidies voor starters vanaf 1-1-2013.

- Beperking van lopende box 1-polissen en rekeningen voor doorstromers vanaf 1-1-2013.

- Fiscaliteit vanaf 1-1-2013 wordt zeer ingewikkeld doordat er twee groepen ontstaan (starters en doorstromers).

- Afschaffing provisie (adviseurs moeten op factuur gaan werken).

- Studiefinanciering wordt als lening beoordeeld.

- Blokhypotheek zit vanaf 2014 in de NHG-regels, maar welke bank biedt die al aan?

- Nieuwe NHG-regels met betrekking tot het toetsen van de maximale hypotheek bij scheiding (werkelijke last toets).

- De hypotheekrenteaftrek wordt vanaf 2020 in stapjes verlaagd naar 36,9%.

- Verlaging van het Eigen Woning Forfait naar 0,6% (is nu 0,75%).

- Afschaffen van de Wet Hillen.

Ik weet zeker dat ik nog enkele wijzigingen ben vergeten. Het is duidelijk dat er veel wijzigingen zijn doorgevoerd en niet allemaal hebben ze bijgedragen aan de nodige rust op de huizenmarkt.

Alles over wonen op: IEXGeld Wonen

Voor de verkiezingen worden er altijd leuke beloftes gedaan. Sommige heren staan dan met een ernstig gezicht voor de camera te beweren en te beloven dat er niets gaat veranderen op de huizenmarkt. Vooral de hypotheekrenteaftrek blijft ongewijzigd.

Na de verkiezing blijft er niets meer over van deze beloftes. Wijzigingen die gemaakt worden voor een langere periode worden na enkele jaren alweer gewijzigd in een kortere periode.

Huizenbezitters (zittende en toekomstige) hebben geen zekerheid betreffende de regels die nu van toepassing zijn of worden. Dit is natuurlijk absurd. Ik zal de drie wijzigingen die vanaf 2020 van toepassing worden doornemen.

Check ook: Hypotheek afsluiten? Trap niet in deze vier misverstanden!

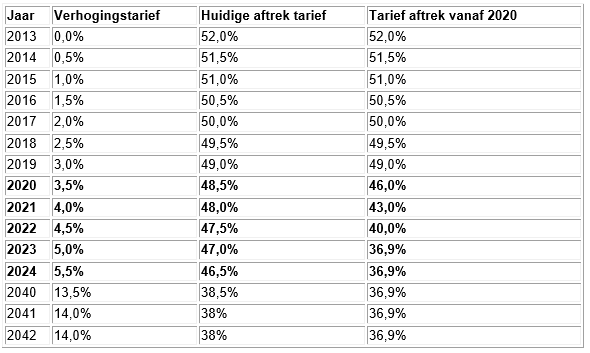

Verlaging naar 36,9%

Een verlaging van de betaalde hypotheekrenteaftrek naar 36,90% zal de hoge inkomens het meest treffen. Er was al een verlaging gaande, namelijk ieder jaar met 0,5% tot 38% (jaar 2042), zie onderstaand afbouwschema.

In de laatste kolom staan de renteaftrekpercentages zoals nu is voorgesteld. Vanaf 2020 zullen de hoge inkomens er op hun betaalde hypotheekrente er 2,5% (48,5% versus 46%) achteruit gaan. Dit percentage wordt in 2021 5% en loopt op tot 10,1% in het jaar 2023.

Voor de meeste huizenbezitters die nu 40,80% van hun betaalde hypotheekrente terug krijgen, zal er tot 2022 bijna niets veranderen (40,8% versus 40%). In 2023 gaan zij er 3,9% op achteruit.

Check: Hypotheekgarantie te duur voor starters

Verlaging Eigen Woning Forfait

Ter compensatie van de lagere hypotheekrenteaftrek wordt het percentage van het Eigen Woning Forfait verlaagd. Deze is nu voor de meeste huizenbezitters 0,75% en wordt 0,6%.

Deze verlaging is leuk, maar te verwaarlozen. Bij een WOZ-waarde van 200.000 euro wordt de bijtelling niet 1.500 euro maar 1.200 euro.

Het kabinet gaat de Wet Hillen afschaffen. Wat velen niet weten is dat de Wet Hillen ook om de hoek komt kijken als een box 1 schuld verhuisd is naar box 3. Ik zal dit uitleggen door middel van enkele rekenvoorbeelden.

Huidige Wet Hillen (jaar 2017)

- WOZ waarde koopwoning 400.000

- Eigen Woning Forfait 3.000 (0,75% van 400.000)

- Aflossingsvrije hypotheek (box 1) 50.000

- Betaalde hypotheekrente 4% 2.000

De bijtelling van het Eigen Woning Forfait voor deze huizenbezitter is 3.000 euro (0,75% van 400.000) per jaar. De betaalde hypotheekrente van 2.000 euro is fiscaal aftrekbaar. Deze is echter lager dan het EWF waardoor er dus een bijtelling volgt van 1.000 euro per jaar.

Deze bijtelling vervalt want de Wet Hillen is namelijk van toepassing. Deze huizenbezitter betaalt dus gewoon 2.000 euro per jaar. Dit is een bruto is netto bedrag.

Lees ook: Vijf redenen waarom investeren in vastgoed een goed idee is

Afschaffing Wet Hillen

Hetzelfde rekenvoorbeeld maar nu als de Wet Hillen volledig is afgeschaft. Deze huizenbezitter zal dan een bijtelling krijgen van 1.000 euro. Afhankelijk van het belastingtarief (stel 52% is 520 euro) gaat hij hier belasting over betalen. Natuurlijk moet de hypotheekrente van 2.000 euro ook betaald worden waardoor onderaan de streep deze huizenbezitter 2.520 euro gaat afrekenen.

Het advies wat nu in de media verschijnt, is om niet extra af te lossen, waardoor de betaalde hypotheekrente hoger blijft (er is namelijk een hogere hypotheek) dan de bijtelling van het EWF. Er zit echter een addertje onder het gras. De betaalde hypotheekrente is namelijk 30 jaar fiscaal aftrekbaar. Wie na dit 30 jaar nog een hypotheek heeft, kan de betaalde rente niet meer fiscaal opgeven aan de fiscus. De hypotheekschuld verhuist naar box 3.

Wet Hillen wordt alleen verrekend met box 1 schulden. Het volgende is dan van toepassing voor bovenstaand voorbeeld als er sprake is van een box 3 schuld van 50.000 euro en de Wet Hillen is afgeschaft.

Wet Hillen volledig afgeschaft (huizenbezitter hoogste belastingtarief)

- Eigen Woning Forfait 3.000

- Belastingtarief 52% is 1.560 (52% van 3.000)

- Betaalde rente (box 3) 2.000

- Totaal te betalen 3.560

Om meer onrust te voorkomen, heeft het kabinet besloten de huizenbezitters tegemoet te komen door Wet Hillen in 30 jaar af te gaan schaffen (2020 tot 2050). Ik kan u nu al met 100% zekerheid zeggen dat 30 jaar niet wordt gehaald. Over enkele jaren zal het kabinet gewoon besluiten Wet Hillen in korter dan 30 jaar af te schaffen.

Alle artikelen van Jos Koets