In de 2016 Guide to Retirement nam J.P. Morgan Asset Management een wel erg interessante grafiek op die beleggers in één klap duidelijk maakt wat de kracht is van compounding - ofwel het genereren van winsten uit eerdere winsten, ook wel het rente-op-rente effect genoemd.

Het kan leiden tot enorme rendementsverschillen tussen beleggers die jong beginnen op de beurs en beleggers die pas later in hun leven op de beurs aan de slag gaan.

Lees ook: Maak kennis met het achtste wereldwonder: rente-op-rente

Vier scenario's

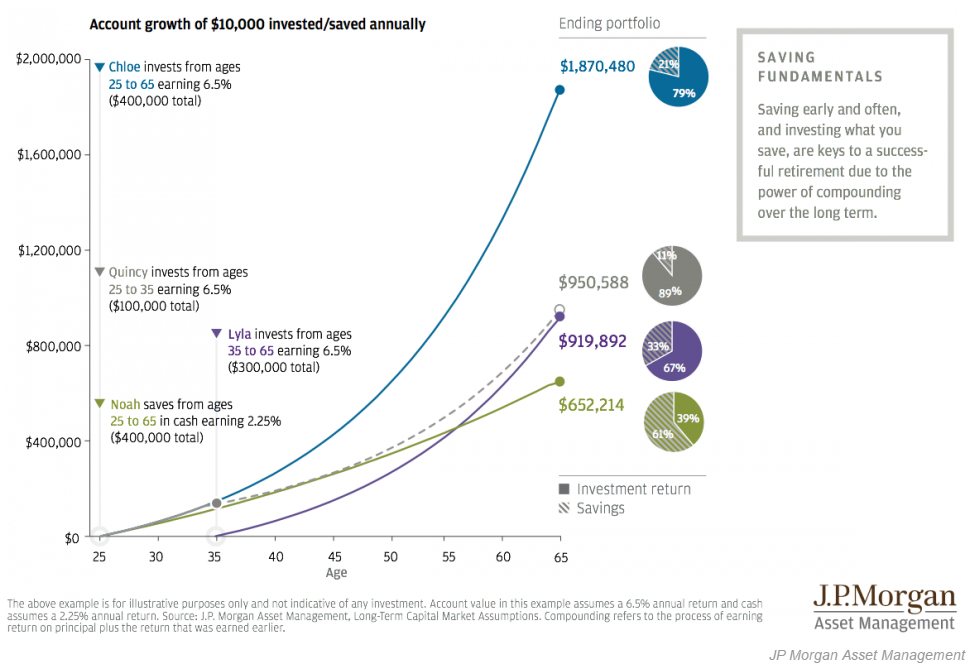

J.P. Morgan laat in onderstaande grafiek de hypothetische uitkomsten zien voor vier verschillende beleggers, die gedurende bepaalde perioden in hun leven elk 10.000 dollar per jaar beleggen of apart zetten. Per jaar weten ze op hun beleggingen 6,5% rendement te realiseren.

- Chloe belegt vanaf haar 25ste tot haar 65ste.

- Lyla start 10 jaar later en belegt vanaf haar 35ste tot 65ste levensjaar.

- Quincy legt 10 jaar lang geld in en begint op 25-jarige leeftijd. Hij stopt als hij 35 is.

- Noah zet net als Chloe van zijn 25ste tot zijn 65ste geld opzij, maar in plaats van voor een licht agressieve beleggingsaanpak te kiezen, besluit hij zijn geld op een spaarrekening te zetten tegen gemiddeld 2,25% rente per jaar.

Dit is wat er gebeurt:

Chloe, die haar hele werkende leven heeft belegd, eindigt met bijna 1,9 miljoen dollar. Lyla, die slechts 10 jaar later begon, weet ongeveer de helft van dat bedrag bij elkaar te beleggen (919.892 dollar).

Wat de kracht is van tijd, blijkt al helemaal uit het rendement van Quincy, die slechts tussen zijn 25e en 35e geld inlegde, maar uiteindelijk ruim 950 duizend dollar verzameld heeft. Dat is zelfs net iets meer dan de eindstand van Lyla, die hiervoor 30 jaar (!) lang geld heeft ingelegd.

Noah, die zijn geld wegzette tegen een veel lagere rente dan de drie beleggers aan rendement behaalden, had op 65-jarige leeftijd ruim 650 duizend dollar verzameld. Daarvan legde hij 400.000 zelf in.

Check ook: Ga beleggen. Op lange termijn verdien je er altijd aan!

Hoe eerder, hoe beter

Hoewel deze grafiek fictief is en je niet vertelt hoe je moet beleggen, maakt-ie wel duidelijk waarom je niet vroeg genoeg met beleggen kunt beginnen.

Hoe eerder je begint, des te eerder je rendement behaalt op je beleggingen. En als je dat dan weer herbelegt, dan ontvang je daar vervolgens ook weer rente over en daarover dan ook weer.

Dus heb je een langetermijndoel waarvoor je wilt beleggen? De boodschap mag duidelijk zijn: hoe eerder je begint, hoe beter het is.

Zelf aan de slag als belegger? Hier begin je.