Tachtig procent van het rendement dat je met je beleggingen behaalt wordt bepaald door asset allocatie, ofwel de verdeling van je portefeuille over de belangrijkste beleggingscategorieën - obligaties, aandelen, cash/spaargeld en eventueel vastgoed. Het is daarom heel belangrijk dat je goed nadenkt over de asset allocatie die je kiest.

De hoeveelheid geld die je in iedere categorie steekt, wordt grotendeels bepaald door je risicoprofiel, de tijd waarover je belegt en de doelen die je wilt behalen. Hoe verder weg je beleggingshorizon ligt – een pensioen over 30 jaar, bijvoorbeeld – en hoe hoger het rendement dat je nodig hebt om je doelen te behalen, hoe offensiever je de asset allocatie kunt indelen. Zolang dat binnen je grenzen van geaccepteerd risico ligt, uiteraard.

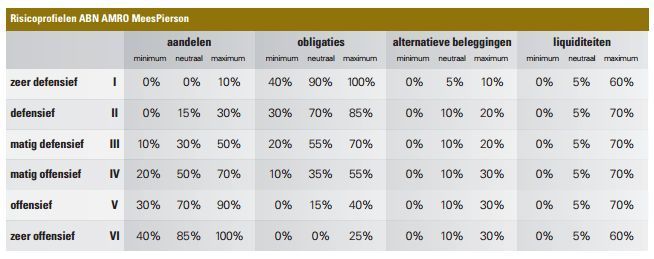

Van defensief tot offensief

Grofweg kun je de verdeling bij verschillende risicoprofielen als volgt kenschetsen:

- Defensief: Nadruk op obligaties, die gematigder bewegen door de tijd dan aandelen. Het stuk aandelen in portefeuille is beperkt, vastgoed eveneens. Bij onrustige markten kan een flink bedrag in cash worden aangehouden.

- Neutraal: het deel in aandelen en het deel in obligaties zijn redelijk in evenwicht, als er vastgoed in de portefeuille zit, dan is dit doorgaans wat meer dan in een defensief profiel. Ook hier wordt vaak een beetje cash aangehouden in de portefeuille – wat kan worden opgehoogd als de markt daarom vraagt.

- Offensief: Nadruk op aandelen, die heftiger bewegingen laten zien dan obligaties, maar over de tijd wel voor hogere rendementen zouden moeten zorgen. Het percentage obligaties is beperkt, de ruimte voor vastgoed is wat groter dan in andere profielen. Ook offensieve beleggers kunnen cash aanhouden, maar zullen doorgaans wat minder snel voor die vluchtheuvel kiezen.

Is die verdeling per risicoprofiel ook in precieze percentages aan te geven? Eigenlijk niet. Zelfs professionele vermogensbeheerders hanteren allemaal andere percentages in hun modelportefeuilles.

Onderstaande bandbreedtes worden gehanteerd door 's lands grootste private bank, ABN Amro MeesPierson (peildatum september 2015). Alternatieve beleggingen bestaan bij ABN Amro uit vastgoed, hedgefunds en/of grondstoffen.

Allocatie kan ook veranderen

Om het nog wat complexer te maken: een asset allocatie zal door de tijd ook veranderen. Naarmate de horizon dichterbij komt doe je er goed aan om wat risico af te bouwen (er vanuit gaande dat je op koers ligt om je doelen te halen) en kan het dus zomaar dat je van offensief opschuift naar neutraal of zelfs defensief.

Of je bent bijvoorbeeld door goede resultaten al een stuk dichter bij je doel dan je had gepland en kunt daardoor je risicoprofiel wat afbouwen. In het beleggersvak heet dat dynamische asset allocatie. Er is ook nog zoiets als tactische asset allocatie; dat heeft weer te maken met het tussentijds aanpassen van je allocatie omdat je een bepaalde visie op de markt hebt, bijvoorbeeld als je een renteverhoging verwacht of vreest, of als je aandelen heel duur of goedkoop vindt.

Let wel op, zodra je je gaat bezighouden met tactische allocatie, ben je in principe actief aan het beleggen. Dat vereist een alertere houding dan het eenmalig kiezen van een asset allocatie voor de lange termijn die slechts op vaste momenten wordt geëvalueerd. Wie belegt volgens een eigen visie moet die ook regelmatig tegen het licht houden: gebeurt er wel wat ik had bedacht?

Vorig artikel Volgend artikel Overzicht