Het is een feit: de studiefinanciering zoals we 'm kennen gaat vanaf september 2015 exit en maakt dan plaats voor het sociaal leenstelsel.

Minister Jet Bussemaker van onderwijs heeft daarover een akkoord gesloten met de VVD, PvdA en oppositiepartijen D66 en GroenLinks. Het nieuwe systeem moet zo'n 1 miljard euro gaan opleveren, dat gebruikt zal worden om het hoger onderwijs te verbeteren.

Voors en tegens

Het leenstelsel was al een tijd, vooral onder studenten, een veelgevreesd systeem. Bezwaren en doemgedachten zijn er nu dan ook te over, bijvoorbeeld uit de hoek van de Landelijke Studenten Vakbond (LSVb). Zo is voorzitster Jorien Janssen bang dat meer studenten naar het buitenland zullen vertrekken om daar te gaan studeren. Of misschien gaan ze de schoolbanken überhaupt niet meer in, uit angst voor een torenhoge schuld. De gemiddelde studieschuld gaat namelijk verdubbelen, meent Janssen.

Jet Bussemaker denkt dat dat wel meevalt en wijst op de verwachtingen van het Centraal Planbureau: de gemiddelde studieschuld, die nu op 15.000 euro per student wordt geschat, zal oplopen tot zo'n 21.000 euro. Ook dat is een flink bedrag, maar voorstanders vinden het niet meer dan logisch dat studenten zelf bijdragen aan hun toekomst.

Lees ook: Sparen voor de studie van je kind, een vierstappenplan

Goed, tot zover een kleine greep uit de lange lijst met voors en tegens. Dat die er zijn is duidelijk, maar het is nog geen 2015, en we moeten nog maar afwachten hoe het precies zal uitpakken. Wel kunnen we vast inzoomen op wat er concreet gaat veranderen, want daar valt ook genoeg over te zeggen. Doemscenario's en jubelgeluiden daargelaten.

Dit zijn de vijf dingen die alle (toekomstige) studenten, en eigenlijk ook hun ouders, over het sociaal leenstelsel moeten weten.

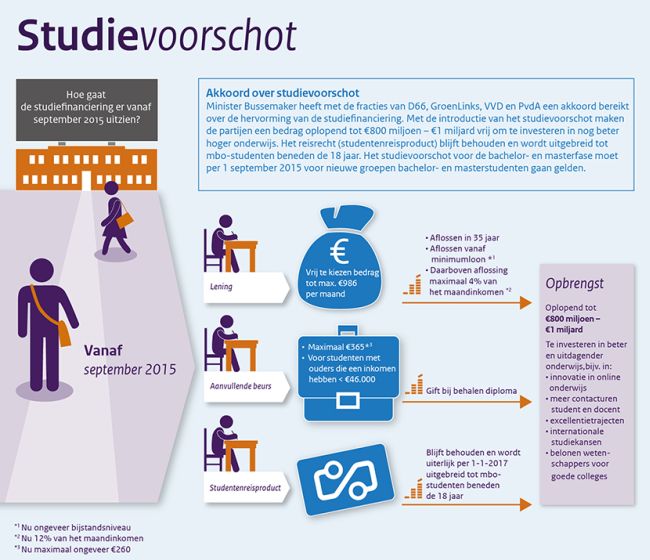

1. Basisbeurs verdwijnt, ov-kaart blijft

Vanaf 1 september 2015 krijgen nieuwe studenten geen basisbeurs meer. Het wordt, ongeacht het inkomen van de ouders, omgezet in een zogenaamd studievoorschot. Die bestaat uit een lening en een collegegeldkrediet. Het maximaal te lenen bedrag is wat studenten nu al kunnen lenen, eventueel vermeerderd met het bedrag van de huidige basisbeurs.

De ov-studentenkaart blijft wel bestaan, dus studenten kunnen gratis blijven reizen. Daarnaast krijgen ook minderjarige mbo'ers een kaart voor het openbaar vervoer. Momenteel hebben alleen mbo'ers van achttien jaar en ouder daar recht op.

2. Aanvullende beurs blijft bestaan, in sommige gevallen

De aanvullende beurs blijft behouden voor studenten van wie de ouders minder dan 46.000 euro paar jaar verdienen. De hoogte van het bedrag hangt af van het precieze inkomen van de ouders en is maximaal 365 euro per maand (wanneer de ouders minder dan 30.000 euro verdienen).

3. Aflossingstermijn verandert

Momenteel moeten studenten hun studieschuld, zodra ze zijn uitgestudeerd, in 15 jaar aflossen. De termijn wordt 35 jaar en studenten hoeven alleen te betalen als ze het minimumloon of meer verdienen. Daarnaast mag het maandelijks af te lossen bedrag niet meer dan 4% van het maandelijkse inkomen zijn.

Studenten met een handicap of chronische ziekte krijgen na afstuderen 1200 euro kwijtgescholden.

Overigens, en dat eigenlijk even terzijde, is het een logische vraag of het aangaan van een nieuwe lening, bijvoorbeeld voor een hypotheek, niet veel lastiger wordt voor studenten met een hogere studieschuld. Volgens Sargasso kan dat nogal gaan meevallen, dankzij een lagere maandelijkse aflossing. Misschien kunnen die studenten, gemiddeld gezien, zelfs een hogere hypotheek krijgen dan de huidige lichting studenten met studieschuld.

Daar hoort het volgende schema bij (waarbij wordt uitgegaan van een gemiddelde schuld van 14.500 euro in de huidige situatie en 22.500 euro in de nieuwe situatie, en het huidige rentepercentage):

| |

Gemiddelde

lening |

Aflostermijn

(jaar) |

Rente |

Maandlast |

Maximale

hypotheek |

| Geen schuld |

|

30 |

4,00% |

|

170.000 |

| Oud |

14.500 |

15 |

0,81% |

85,58 euro |

158.500 |

| Nieuw |

22.500 |

35 |

0,81% |

61,54 euro |

161.800 |

4. Meer voor 't zeggen

Het is de bedoeling dat studenten en docenten instemmingsrecht krijgen. Ze krijgen daardoor meer invloed op de uitgaven van de onderwijsinstelling. Zo kunnen ze bezwaar indienen tegen de begroting van de instelling.

5. Goedkoper verder studeren

Studenten die tussen 2015/2016 en 2018/2019 een bacheloropleiding volgen, krijgen een tegemoetkoming in de vorm van vouchers. Hiermee kunnen ze tot 2000 euro inzetten voor bijscholing in de vijf tot tien jaar na hun afstuderen. Zo is het goedkoper om nog een master te volgen, bijvoorbeeld.

Zij krijgen dit omdat ze, volgens de overheid, nog niet volledig kunnen profiteren van de investeringen van de opbrengst van het leenstelsel.

Tot slot, voor het overzicht: het ministerie van Onderwijs, Cultuur en Wetenschap heeft een infographic gemaakt waarop de belangrijkste veranderingen te zien zijn (klik op de afbeelding voor een grotere versie):