In het kader van het provisieverbod worden er op dit moment door banken, vermogensbeheerders en beleggingsadviseurs veel gesprekken ingepland en gevoerd met klanten. Zowel vragenlijstjes als de nieuwe verdienmodellen vormen hierbij veelal de rode draad.

Een half jaar geleden meldde Google in een interview in de NY Times dat de manier waarop zij sollicitanten confronteerden met brain teasers en testen eigenlijk een zinloze tijdverspilling blijkt te zijn.

Opleidingsniveaus, titels en uitgebreide testen zeggen eigenlijk niets over of werknemers succesvol bij Google zullen zijn. Maar er was iets wat wel steeds goed werkte volgens Laszlo Bockas van Google. Hij noemde dit het behavioral interviewing:

...geef iemand geen hypothese of theoretische vraag maar begin meer vragen te stellen zoals bijvoorbeeld “Geef me een voorbeeld van hoe jij ooit een complex probleem hebt opgelost.”

Het interessante van deze vraag, met verwijzing naar gedrag en voorbeelden, die een persoon zelf heeft meegemaakt, leidt er toe dat je zeker bij verder doorvragen, twee soorten informatie ontvangt.

Eén is dat je een beeld krijgt van hoe iemand in een echte wereldsituatie zou reageren maar misschien nog wel belangrijker is de zogenoemde “meta” informatie. Je krijgt meer gevoel bij wat iemand lastig en complex vindt.

Met dit in het achterhoofd, leg ik graag een verband met het probleem waar veel beleggers mee te maken hebben: Welke adviseur is voor mij een goede adviseur?

De standaard vragen voorbij

Misschien dacht je er zelf nog niet zo over, maar het kiezen van een adviseur is vergelijkbaar met een bedrijf die een nieuwe werknemer wil aannemen. Je adviseur zal ook voor jou moeten werken, en dat zal iemand moeten zijn die past bij jouw wensen en eisen.

En dus zal hij of zij meer moeten zijn dan een ‘goeie en aardige vent of vrouw’. En er is hierbij meer te verzinnen dan de ‘standaard’ vragen die op tafel komen, zoals nu actueel bijvoorbeeld: “Hoe moet ik jou (straks) betalen?”

Als ik nog eens even kijk naar hoe Google dit doet en ik probeer met wat vragen te komen die op het eerste gezicht niet zo voor de hand liggend zijn…

Wat als we aan potentiële adviseurs eens vragen stellen als bijvoorbeeld: “Hoe verliepen jouw gesprekken met cliënten in 2008?” Of: “Geef me eens een voorbeeld van hoe jij een klant hebt geholpen en hebt voorkomen dat hij een domme beslissing nam, omdat de markt een onverklaarbare beweging maakte.”

Een beter beeld schetsen

Zoals Bock van Google het beschreef: met het stellen van “behavioral” vragen kan je een beter beeld schetsen. Dus hoe een adviseur in de praktijk omgaat met (voor jou relevante) gebeurtenissen. Neem geen genoegen meer met ”Ja, ik regel het”. Jij wil eigenlijk horen: ”Ja, ik los het voor jou op en zo ga ik het doen!”

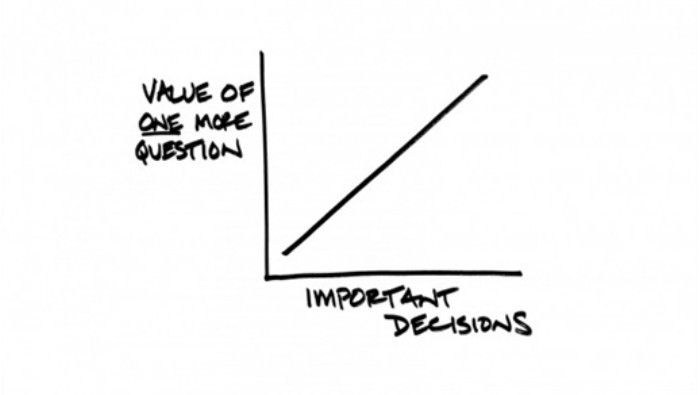

Het voelt misschien wat onwennig om dit soort vragen of überhaupt vragen te stellen aan je adviseur. Misschien denk je dat dit te persoonlijk is. Of misschien denk je dat het niet nodig is om nu al en op voorhand dit soort antwoorden te weten. Maar de beslissing om een adviseur in te schakelen, is zeer belangrijk.

Het alleen maar vragen naar vergoedingen en fee’s en de openingsuren van de bank, brengt je niet waar je wil zijn. Je moet vragen stellen die jou helpen om te begrijpen of de adviseur echt weet, en beseft, dat hij er voor jou is. En om te voorkomen dat jij domme dingen doet met je geld.

Als je eenmaal dit antwoord hebt, kun je een betere keuze maken of een adviseur past bij jou. En dat met maar een enkele vraag extra! Jouw financiële toekomst is dit toch waard?